高配当投資をしていると配当利回りが4~5%のものが多い中で、やたらと利回りが高いものがあって投資をしてよいかと悩むことがありますよね。

利回りが高い分危険なのではないかと。

JT(日本たばこ産業)もその一つなのではないでしょうか。

そういった銘柄も他の銘柄もそうですが、結局は財務分析して結論をだすしかありません。

はたしてJTは買ってはいけない高配当株なのか?

詳細に分析しましたのでぜひご覧ください。

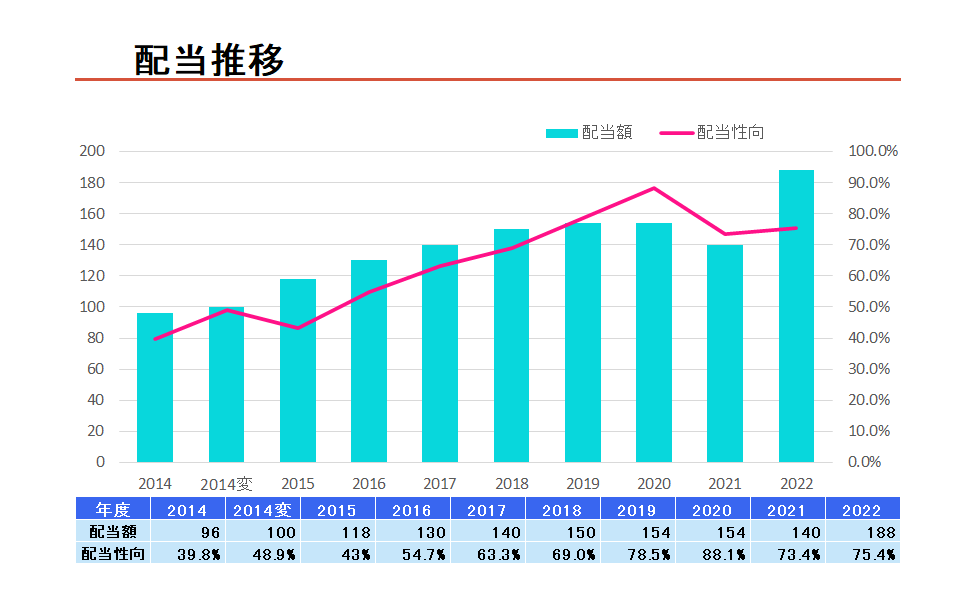

配当推移

2021年には減配となっていますが、増配基調を維持していますね。

2022年には2021年と比べて大幅増配となりました。

減配基調が続くのでは…と市場は思っていたようですが大幅増配となり、市場は安心。

株価も上昇しました。

2023年の予想1株配当額は188円と横ばいになっていて、4/16現在の株価は2807円。

予想配当利回りは6.7%です。

他の人気高配当銘柄の配当利回りが4~5%のものが多いので、JTは他の銘柄に比べていかに高配当かが分かりますね。

しかし、皆さんが心配されているのが売上や利益の減少だと思います。

そういったリスクがあるから株価が低く、配当利回りが高いだけなのではないかと。

JTの財務状況の推移をみながら解説していきます。

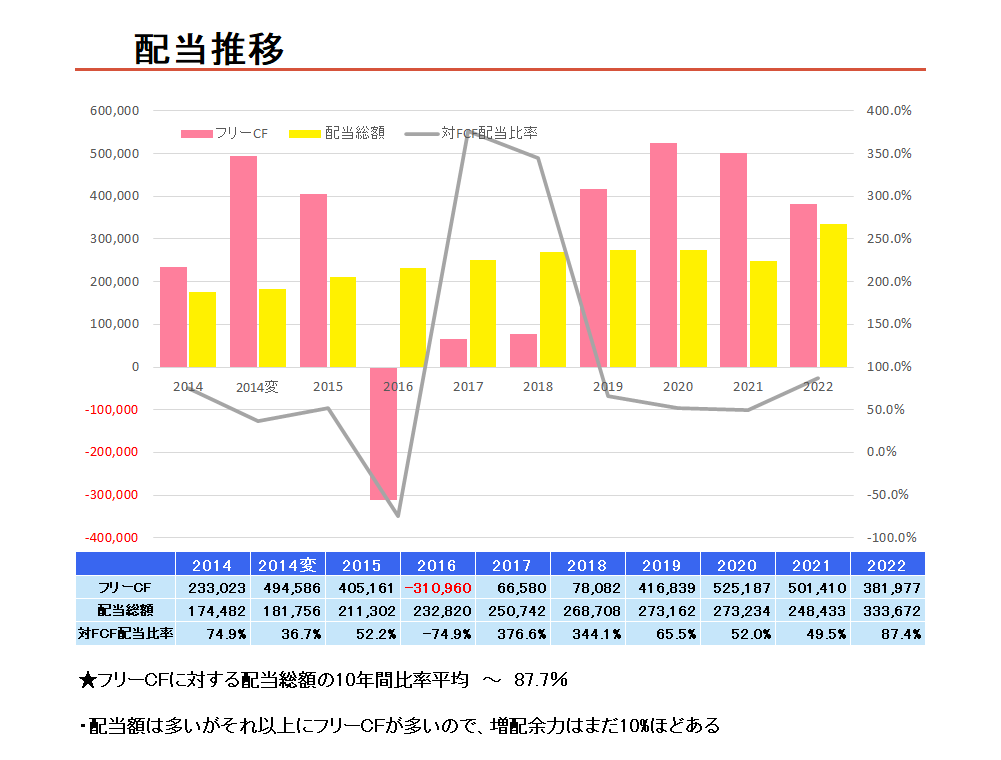

フリーキャッシュフローと配当推移比較

まずはキャッシュフロー分析からいきます。

この表はフリーキャッシュフローと配当総額の比較推移。

フリーキャッシュフローとは何かというと、会社が事業活動で稼いだお金のうち、自由に使える現金がどれだけあるかを示すものです。

お金を稼ぎ、設備投資をする。それで余ったお金のことがフリーキャッシュフローというわけですね。

このフリーキャッシュフローはマイナスの企業が多い中、JTは基本的に大幅なプラス。

つまり毎年現金が余っているキャッシュリッチ企業です。

JTは配当性向が80%近くと、一見無理をして配当を支払っているように見えてしまいます。

しかし、フリーキャッシュフローが多いので無理をして配当を支払っているわけではありません。

むしろまだ現金があまっているので、10%くらい増配余力がある。

フリーキャッシュフローの推移をみてみると、安心して投資できそうですね。

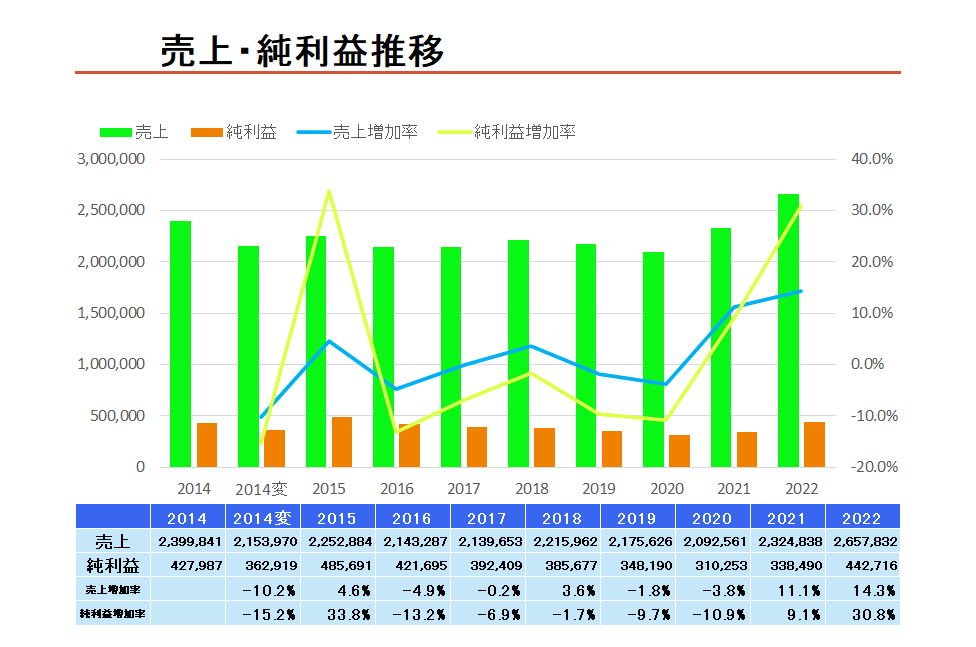

売上・純利益推移

売上推移

売上はここ10年で横ばいになっています。

喫煙人口の減少傾向は気になるところではありますが…

JTにはそれを打ち消す値上げという武器があります。

これが独占企業の強みですよね。

他にライバル企業はいないので、値上げによって確実に売上を増加させることができるのです。

実際に喫煙人口の減少をタバコの値上げによって補い、その結果売上はほぼ横ばいという売上推移になっています。

純利益推移

純利益もほぼ横ばいの推移となっています。

ここ10年で分析をしてみると…

年率換算で-1.8%。

やや微減傾向というところですね。

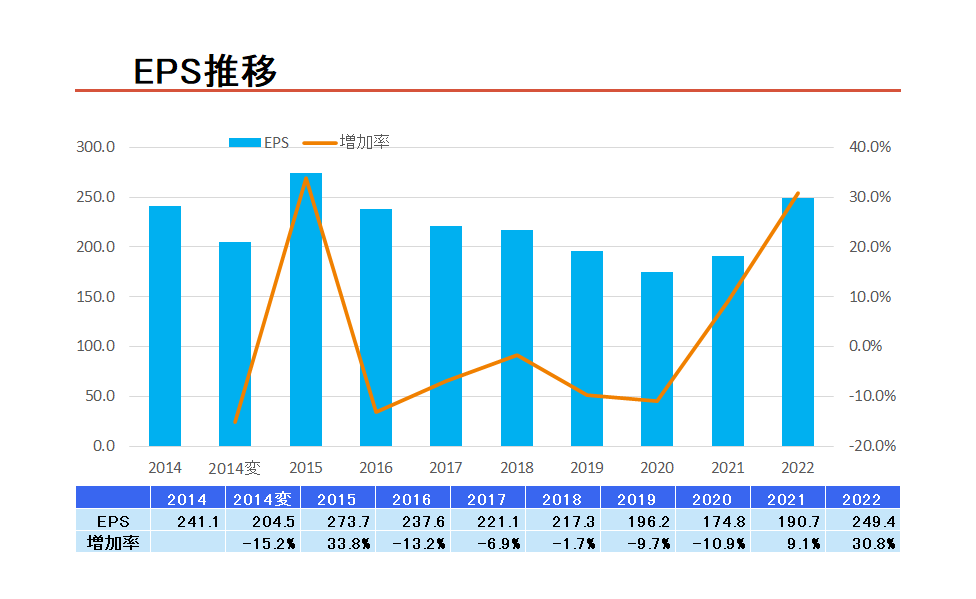

1株利益推移

売上・純利益ともにほぼ横ばいでしたが、

1株利益(EPS)も同様にほぼ横ばいの結果に。

詳細に分析すると、ここ10年の1株利益の推移は…

年率換算で-1.0%となります。

売上・利益・1株利益はともに横ばいで、今後も横ばいで推移していくのではないでしょうか。

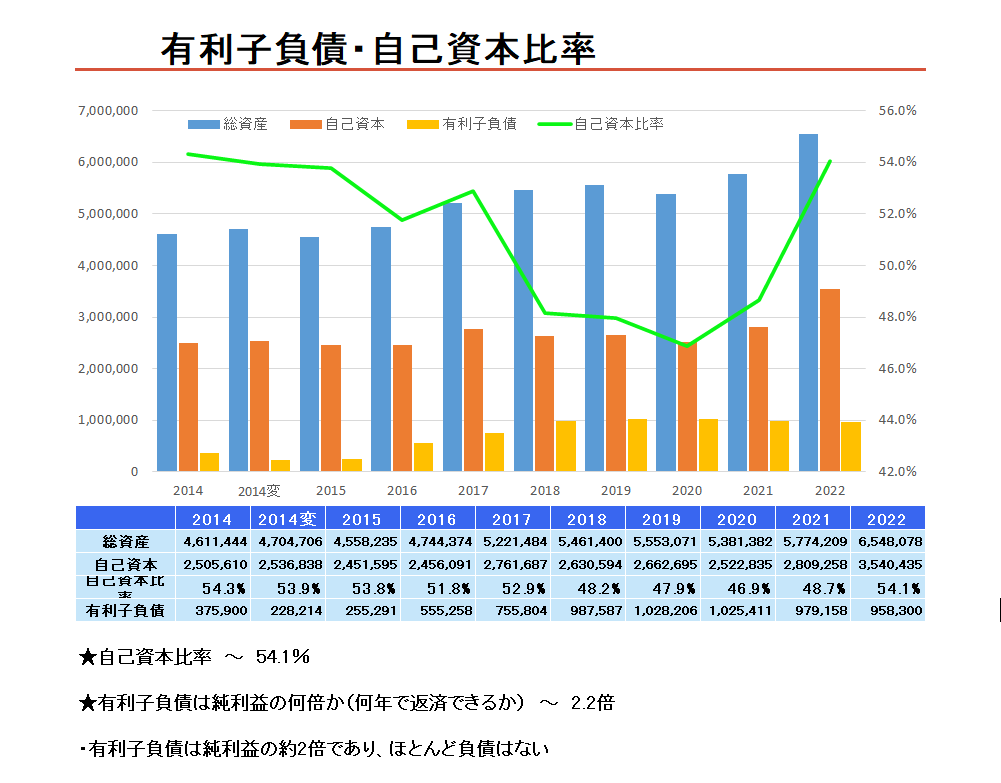

有利子負債

JTの財務状態ですが、有利子負債は純利益の2.2倍。

約2年の利益で全額返済できちゃいます。

この指標では8倍以内でしたら財務は健全とされており、JTは無借金経営に近いぐらいの健全な財務状態になっています。

結論

ここまでのポイントをまとめてみましょう。

①PER … 11.3倍

②配当利回り … 6.7%

③1株利益の推移 … 約-1.0%

④増配余力 … 約10%

となります。

投資収益率はどれくらいになりそうか

JTに投資をした場合の収益、つまり投資収益率はどれくらいになりそうかということですが…

まず配当利回りが6.7%あります。

そこから1株利益が微減(-1.0%)していますので、株価もその分減少すると考えると…

株価減少分が-1.0%。

配当利回りと差し引きで5.7%。これが投資収益率となりそうです。

増配余力はそれほど大きな数字ではないので無視しました。

PERの水準は適正で、少し割安かなという程度ですね。

結論 JTを買うのは”あり”

結論ですが、個人的には現在の株価水準・配当利回りでJTを買うのは「あり」だと思います(※結果を保証するものではありません。投資は自己判断でお願いします)。

予想される投資収益率が年率換算で5.7%ということですので、この収益は多くの投資家の方にとってまずまずの収益なのではないでしょうか。