テンバガー銘柄…それは投資家の夢。

持ち株の株価が10倍になったら気持ちいいですよね。

私は20年投資をしていますが、未だに達成できていません。

しかしこれから紹介する3銘柄はどの銘柄もテンバガーになりえるポテンシャルを持っていると思っています。

しかも成長率だけではなく、安定性や利益率も問題ない…というか素晴らしい銘柄ばかり。

さらには株価も割安な銘柄もあり、テンバガーも十分狙える。

私あくろすも全銘柄保有している、本気の銘柄紹介です。

それではご覧ください。

アルタ ビューティ(ULTA)

アルタビューティーは化粧品やフレグランス、そして関連アクセサリーやサービスを販売する専門小売店を運営する企業です。

全米で現在1343店舗を運営する中堅どころですが、利益率も安定してきてこれからが一番利益が伸びそうということでかなりオススメ。

売上・利益推移・成長率・利益率が非常に良く、そしてなにより現在株価が割安。

私も保有していますが、10年保有くらいでテンバガーを狙っています。

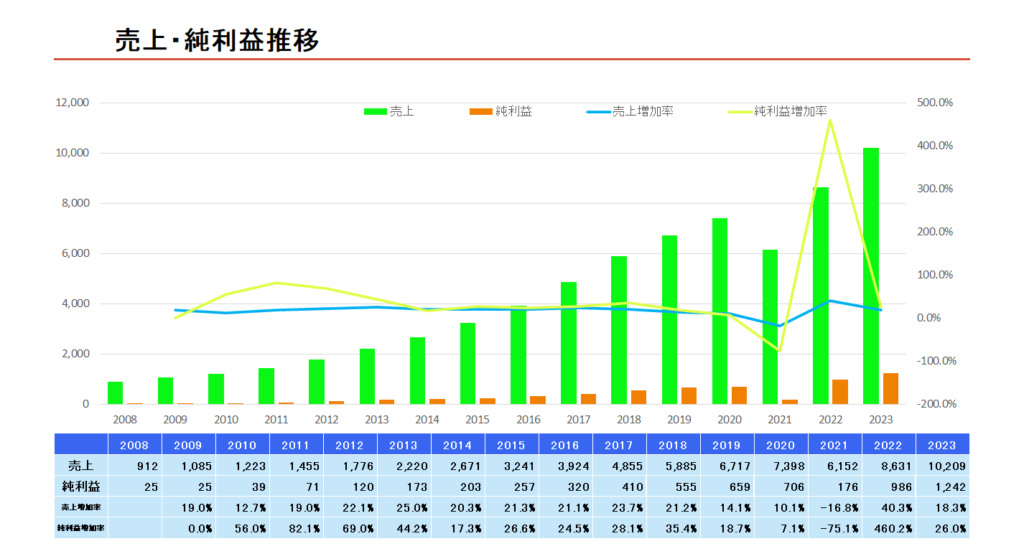

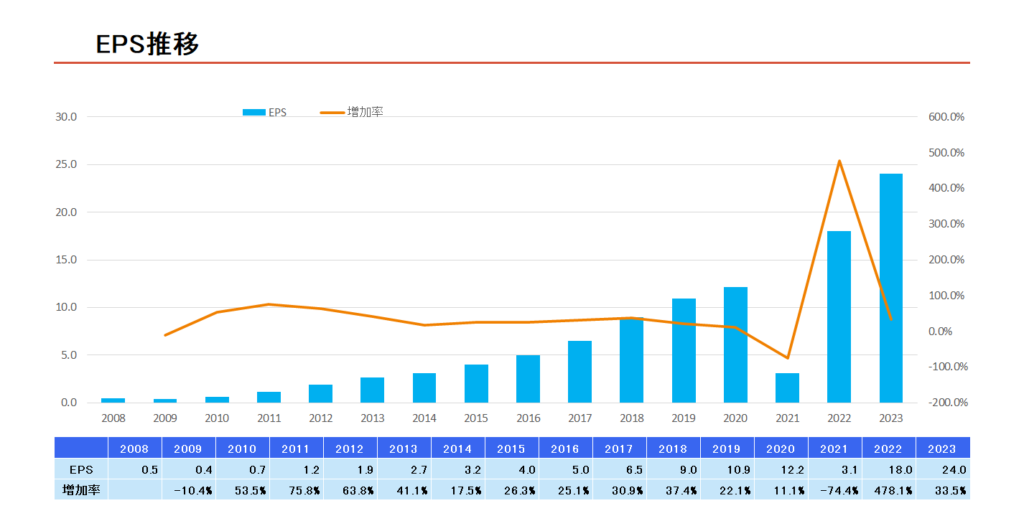

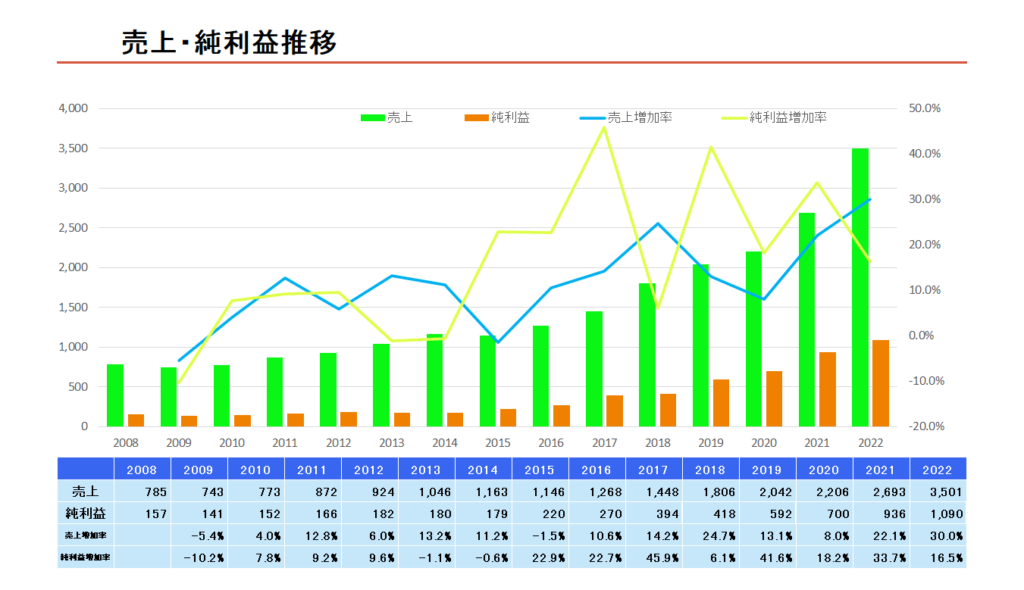

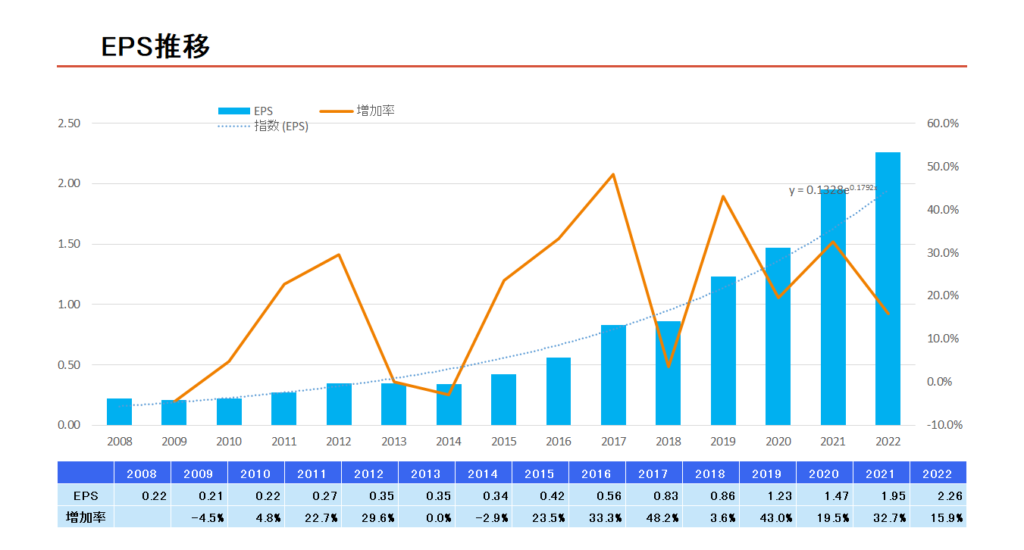

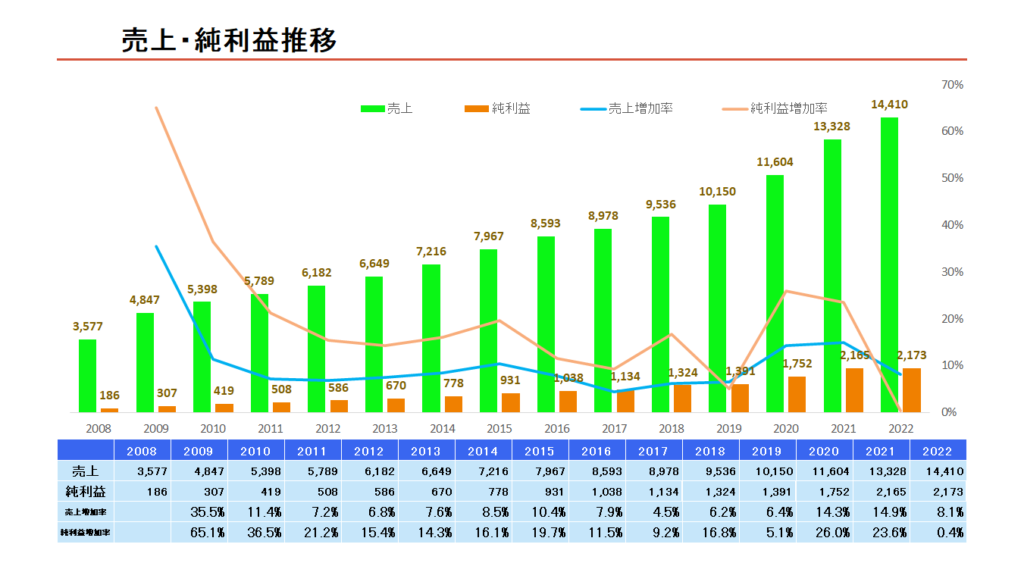

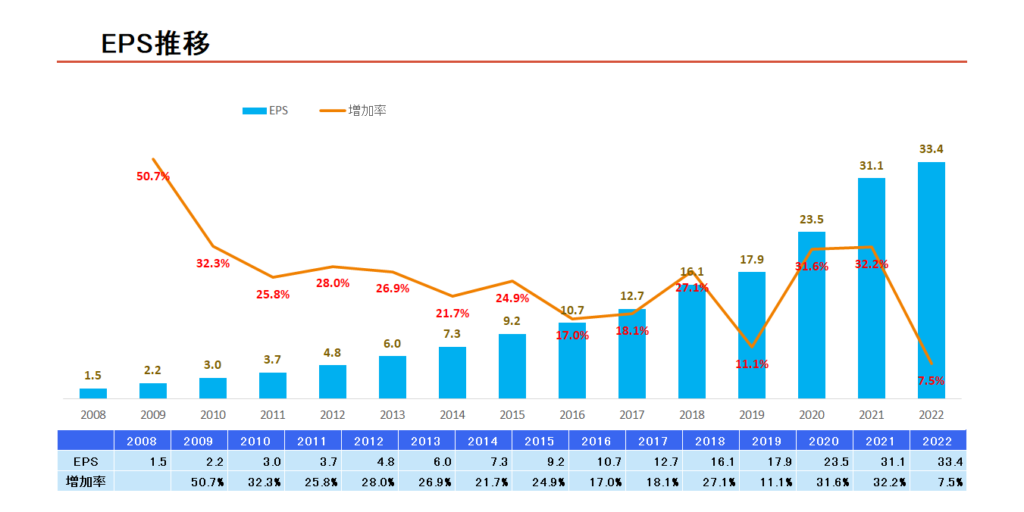

業績推移(売上・純利益・EPS)

アルタの業績推移です。

2021年にコロナの影響もあり業績が落ち込みましたが、それ以外は非常に綺麗な右肩上がりです。

2008年から2023年にかけて利益は約50倍、EPSは約48倍にも。

素晴らしい成長率です。

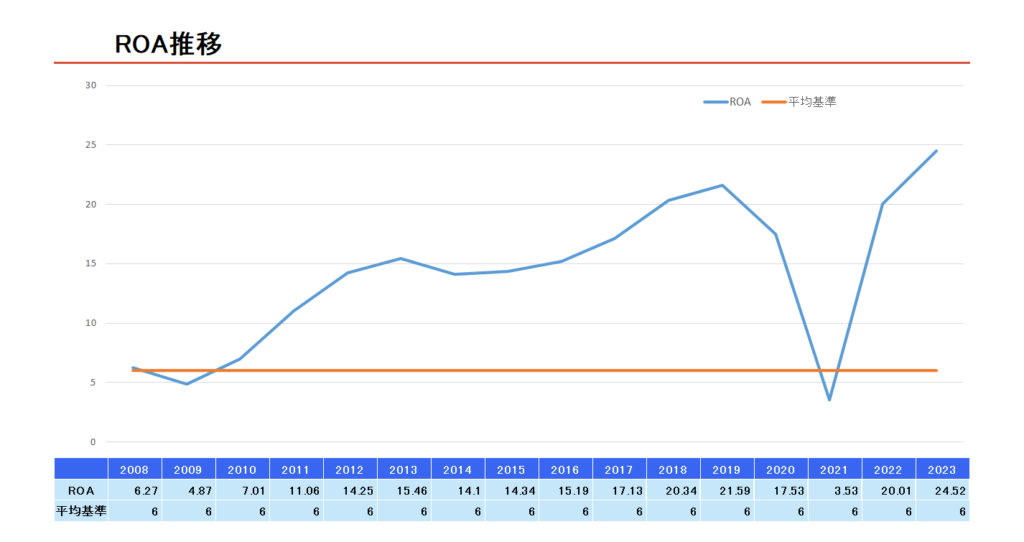

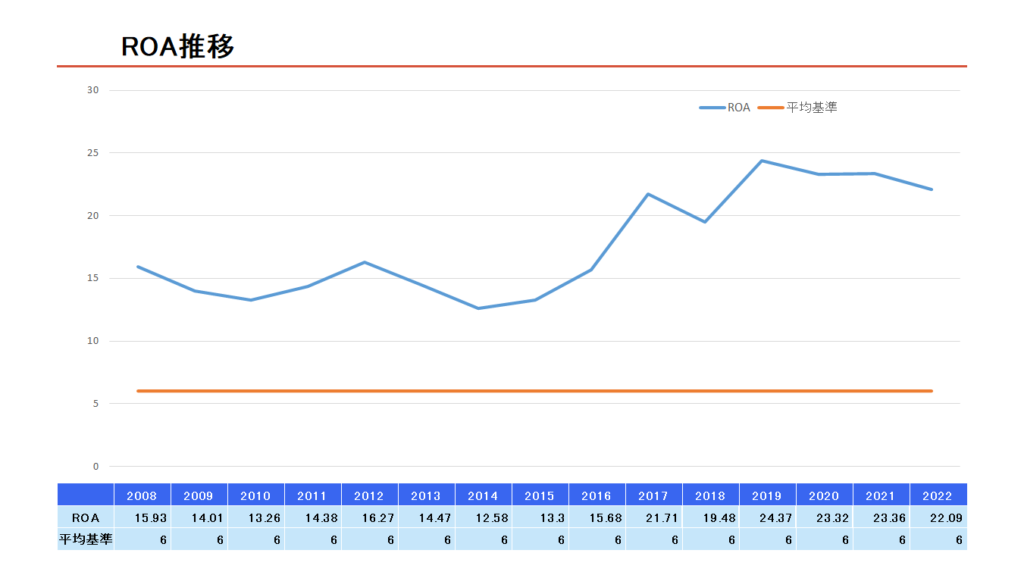

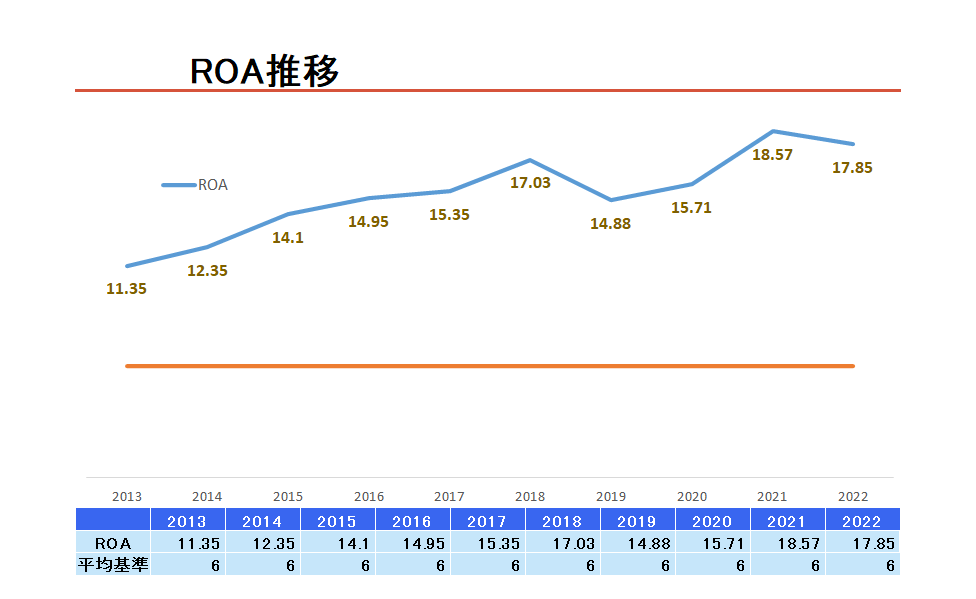

利益率(ROA)推移

アルタのROAです。

ROAは資産に対してどれだけ利益をあげたかですが…アルタは約24%。

はっきり言ってこの利益率は異常です。

資産をあまり持たないIT企業以外、そして1000店舗以上を保有する小売でROAが24%ですよ?

100億円の資産に対して毎年24億円の利益をたたきだすんですよ?

どうやったらこれだけの利益率をだせるのかってくらい、世界で最も魅力のある企業の一つといっていいでしょう。

それくらい素晴らしい。

売上・利益成長と利益率を非常に高いレベルで両立するエクセレントカンパニーです。

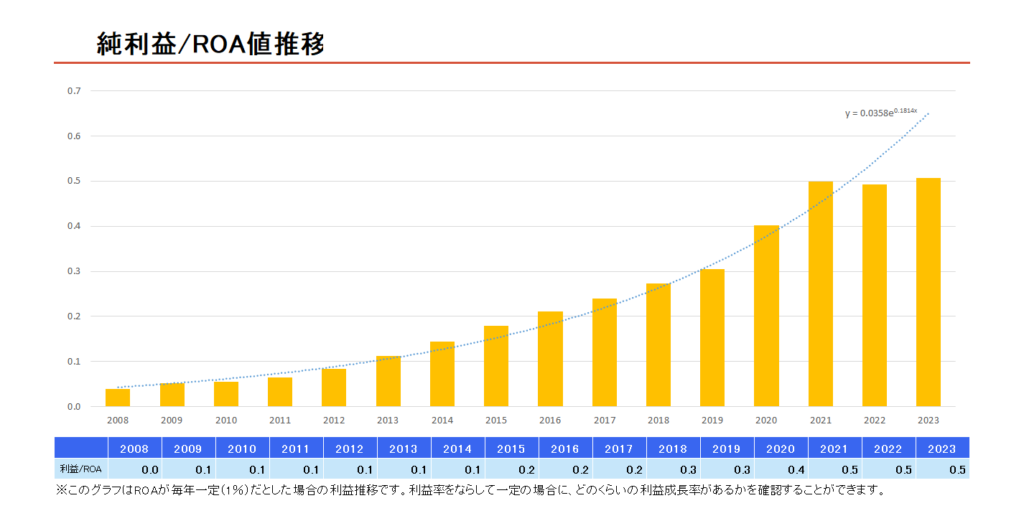

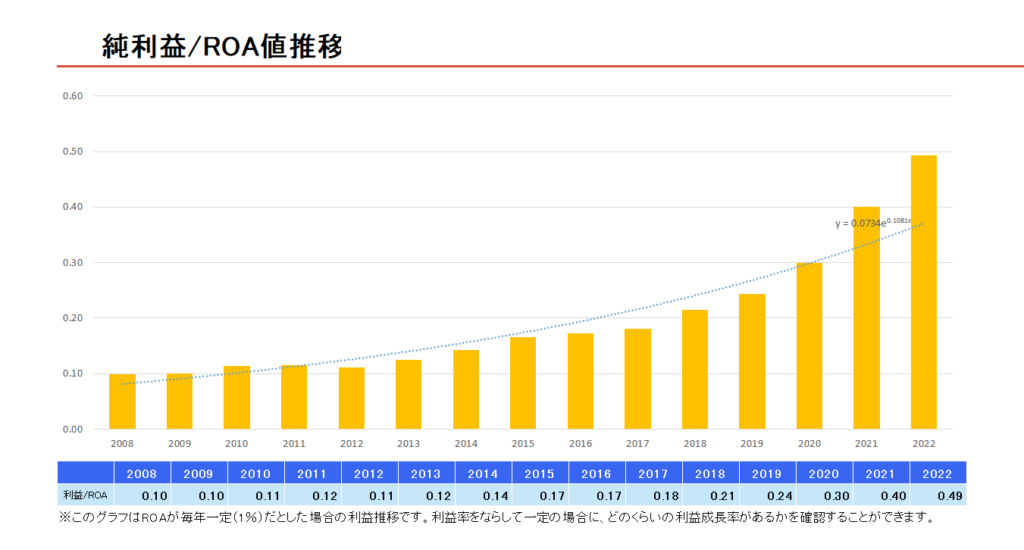

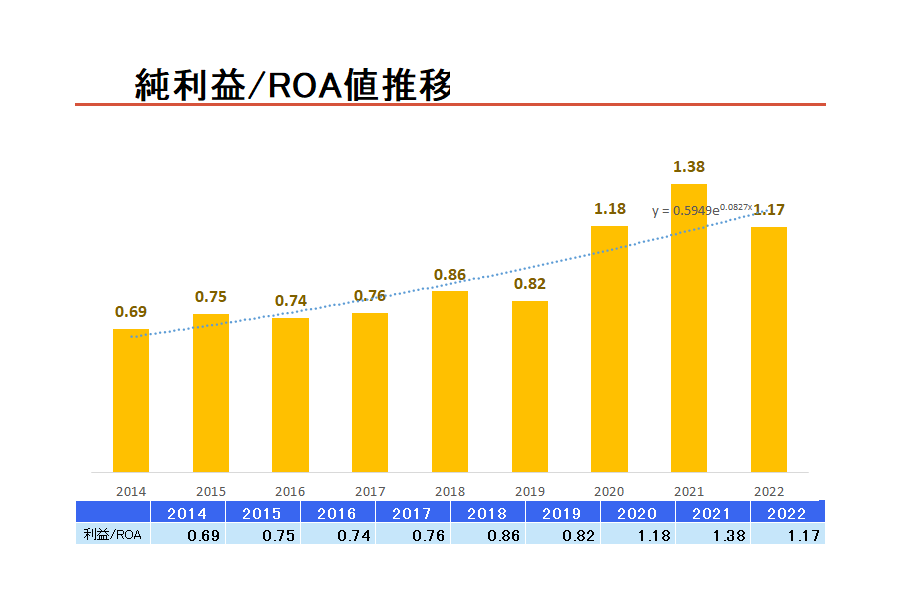

利益成長率・適正PER

こちらは純利益をROAで割った数字の推移です。

この計算をすると利益率(ROA)が一定の場合に利益がどのように推移したかが分かり、企業の本質的な利益成長率を推測するのに役立ってくれます。

今回アルタは2008年から2018年の10年間に大きく成長し、利益率も非常に高まっている。

この利益率の増加が今後も続くとは考えづらく、それを考慮しないと実際よりも高い成長率がでてしまいます。

今後も15年でまた利益が50倍とかはさすがに考えづらいですよね。

そこでこのグラフを使うのですが、アルタは年率18.1%の成長率です。

この利益成長率から計算する適正PERは29.1倍。

適正PERの計算方法はこのように計算しています。

リスクも考慮して少し控えめな数字です。

現在株価からみて割安か

アルタの適正PERは29.1倍で予想EPSは24.5ドルなので、目標株価は712ドル。

そして2023年6月4日現在の株価は422ドル。PERは16.8倍。

どう考えても割安です。

そもそもこれだけ安定して高い成長率の企業がPER16倍ってのは安すぎ。

バーゲンセール状態といっていいでしょう。

アルタ・ビューティーは今買っておけばテンバガーになると思っています。

コパート(CPRT)

次に紹介するのはコパートです。

コパートはオンラインオークションや車両リマーケティングサービスの提供者。車のインターネットオークションを行う会社ですね。

この10年でほとんどテンバガーです。

しかし今から買っても遅くはありません。

なぜなら…ここ数年で売上・利益を再加速しているからなんです。

業績推移(売上・純利益・EPS)

売上増加率と利益増加率をみてみて下さい。この10年で成長率が加速しています。

ここ数年で成長率がさらに高まっていて、ここからが成長期だと思われます。

車のインターネットオークションはまだまだこれからなんではないかと。

私はそう思っています。

利益率(ROA)推移

こちらも素晴らしい利益率です。

ROAがここ数年で20%を超えている。なにより素晴らしいのがどんどん利益率を向上させていることですよね。

会社をどんどんアップデートしている。

こういった会社は経験上間違いがありません。

利益成長率・適正PER

実際の利益成長率…17.9%

ROAが一定の場合の利益成長率…10.8%

ここから推測するのですが…最低ベースで利益成長率が10.8%といったところでしょうか。

しかし、ここ数年で利益成長率を加速させていることを考えると、ここまで低いことは考えにくいのではないかと。

もしかしたら20%を超えるかも…といったところです。

適正PERは難しいところですが、

実際の利益成長率からの適正PER…28.8倍

ROAが一定の場合の適正PER…20.9倍

個人的には30倍くらいが適正なんじゃないのかなぁ。と思っているのですが、低く見積もって25倍くらいが適正なPERなのではないでしょうか。

現在株価からみて割安か

この1年で株価はかなり上昇してしまったので現在は少し割高なのかと。

予想PERは33倍です。

好調な業績を考えると買ってもいいのかもしれませんが、テンバガーを狙い、安全に投資するためにはもう少し低い水準で買いたいところ。

この銘柄をウォッチング銘柄に入れておいてPERが30倍を切るくらい、できればPER25倍くらいで買いたいですね。

オライリー オートモーティブ(ORLY)

オライリー・オートモティブは、米国における自動車のアフターマーケット部品、工具、消耗品、機器、および付属品の専門小売業者です。

この銘柄は1年前くらいにPER18倍前後くらいで購入たのですが…もう40%くらい含み益が乗っています。ここ数年で一番のスマッシュヒット!

現在PERは25倍くらいですが、まだまだ買える水準だと思います。

私も長期で保有しようと思って買った銘柄なのでこれくらいで売るつもりはありません。

長期的に完璧なチャートですね!

業績推移(売上・純利益・EPS)

オーライリーの売上・利益・EPSも綺麗な右肩上がりですね。

毎年毎年、売上と利益を伸ばしている。

気になるところといえば…

利益成長率が落ちてきているところでしょうか。

そうとはいっても、ここ5年のEPS成長率は21.9%。

2008年から2013年にかけての利益成長率が高すぎただけで、近年も十分すぎる成長率です。

利益率(ROA)推移

データの都合上、オーライリーは10年分のROA推移ですが…

素晴らしいですよね。

長期間に渡って利益率を改善し続けるのは難しい。

それも元が11.3%とすでに平均基準の6%を大幅に超えた状態からです。

ここからさらにROAを上昇し続けていることは素晴らしいとしか言えません。

利益成長率・適正PER

実際の利益成長率…25.3%

ROAが一定の場合の利益成長率…8.3%

ここから推測すると…最低ベースで利益成長率が8.3%。

しかし、ここ5年のEPS成長率は21.9%でしたので、10%を切る水準にはならなそう。

個人的には年平均の成長率は15%くらいなのではないかと思っています。

こちらも適正PERは難しいところですが、

実際の利益成長率からの適正PER…40.2倍

ROAが一定の場合の適正PER…18.3倍

こちらは27から30倍くらいのPERが適正なのではないかと思っています。

現在株価からみて割安か

オーライリーの現在PERは24.8倍。

物凄い割安な株価というわけではありませんが、将来性や利益成長率を考えると割安と言っていいのではないでしょうか。

十分に買っていい株価だと思います。

そしてもし株価が下がってくれば買い増しすればいいんです。

総括

いかがでしたでしょうか。

3銘柄紹介しましたが、どれも自信を持って紹介できるものばかりです。

株価が高すぎるということはないので、数年保有していて株価が下落する確率自体も非常に少ないといっていい。

リスクが少なく、リターンが大きくテンバガーも狙える銘柄だと思っています。