増配。

高配当投資をしている方にとって一番嬉しいことですよね。

なんせ増配の発表があると配当利回りが上昇するだけでなく、株価も上昇するという二重の恩恵を与えてくれるので。

そんな非常に嬉しい増配をしそうな企業を探すうえで、キャッシュフロー分析は売上や利益の推移といった項目と同様に非常に重要になってきます。

そこで2023年1月現在、ツイッター上で高配当企業のキャッシュフローを図解・分析して発信中。

この記事はその財務図解における説明補足と、ポイントはどこかの解説となります。

どのようにキャッシュフロー計算書を見るか。

注目すべきチェックポイントはどこになるのか。

それではご覧ください。

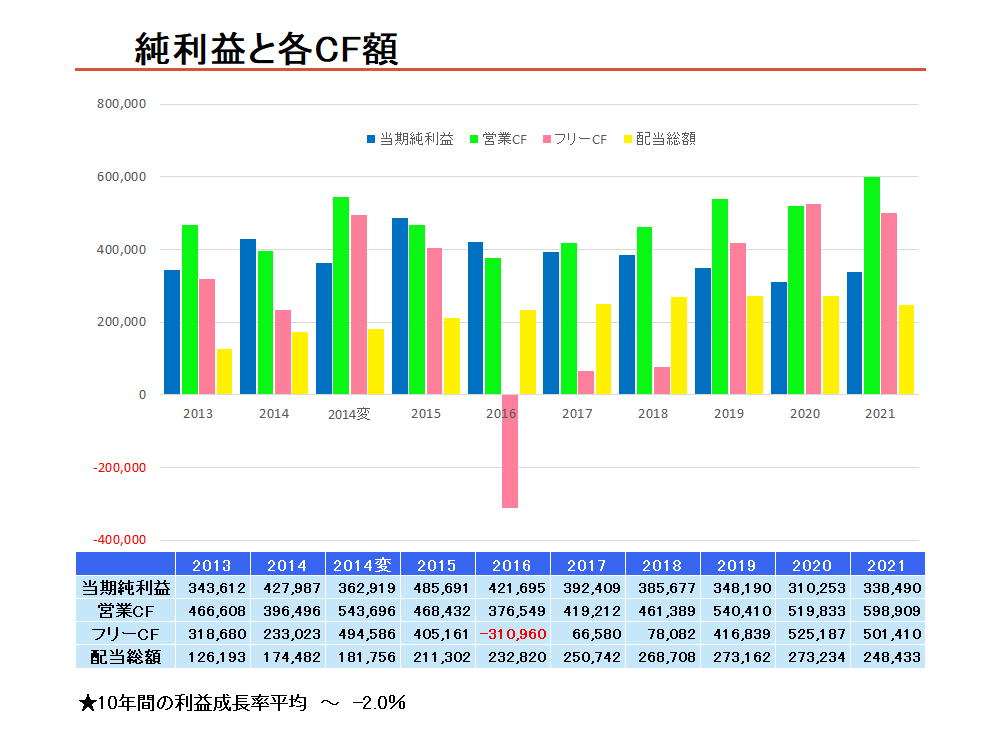

純利益と各キャッシュフロー額の推移と比較

チェックポイント① キャッシュフロー計算書の項目

まずはキャッシュフローについての説明ですが、数値がプラスであれば企業に現金が入ってくるもので、マイナスであれば企業から現金がでていったことを示します。

●当期純利益 ~ 会計上の利益

●営業キャッシュフロー ~ 営業活動によってどのくらい現金が入ってきたか、または現金がでていったかを示すもので、純粋に現金が入っていったか、またはでていったかを表します。

●フリーキャッシュフロー ~ 営業キャッシュフローから投資キャッシュフローを差し引いたものです。営業活動で得たお金(現金)から設備投資を行って残った現金で、自由に使える現金です。

●配当総額 ~ 実際に配当として支払った現金総額です。

チェックポイント② 利益成長率はどれくらいか

キャッシュフローの推移を考えるにも、その企業の利益成長率はどれくらいかは非常に重要です。

この例の場合では10年間でおおよそ年-2.0%成長、つまり年間で利益はおおよそ2.0%づつ減少しています。

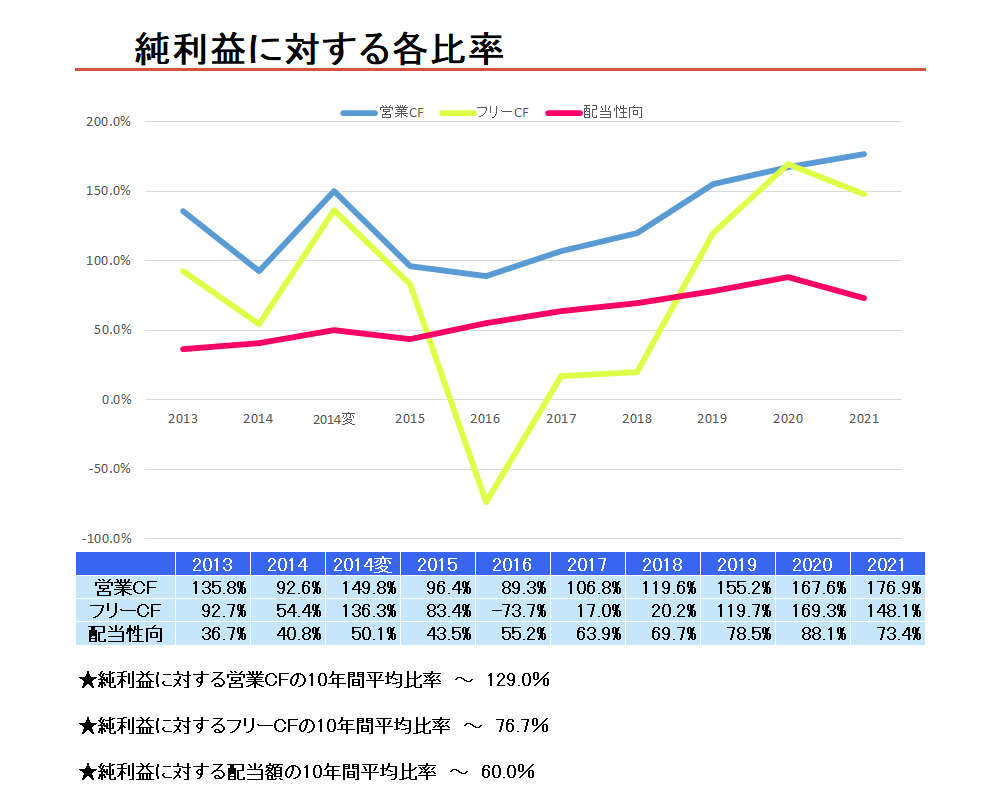

純利益に対する各比率の推移

純利益に対する各現金収入(支出)の比率の推移です。

チェックポイント③ 純利益に対して営業CFの比率がどれだけあるか

営業キャッシュフローが純利益に対してどのくらいの比率であるかを表します。

100%を超えていれば純利益以上に現金が入ってきます。

逆に100%を下回っていれば純利益以下の現金しか入ってきません。

チェックポイント④ 純利益に対してフリーCFの比率がどれだけあるか

フリーキャッシュフローが、純利益に対してどのくらいの比率であるかを表します。

チェックポイント⑤ 純利益に対して配当総額の比率がどれだけあるか

純利益に対して配当をどれくらい払っているかを表します。

いわゆる配当性向です。

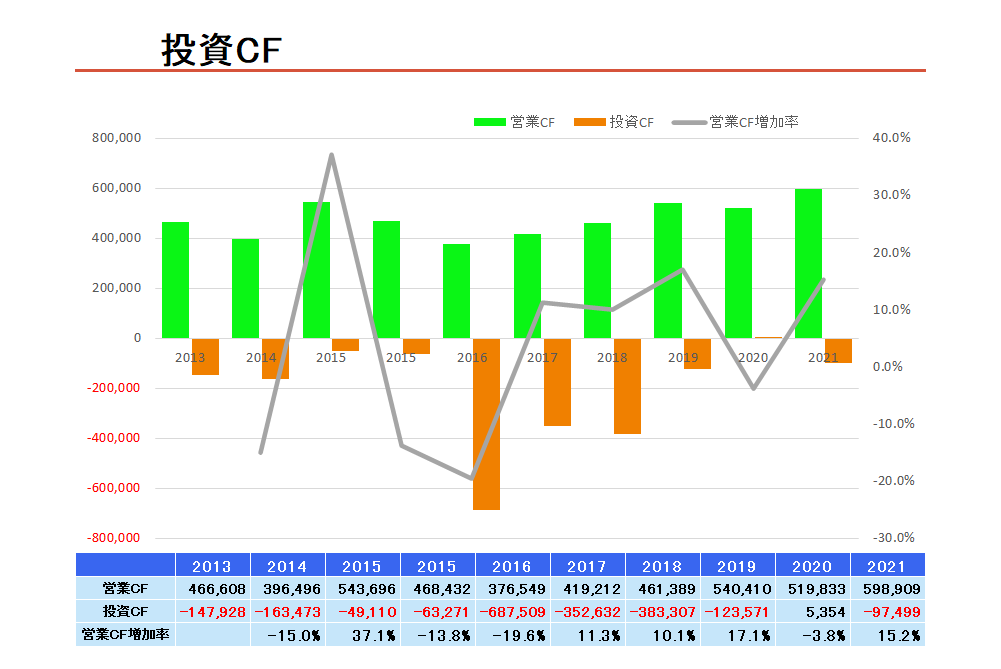

投資キャッシュフローの推移

●投資キャッシュフロー ~ 設備投資などでどのくらい現金が支出されたかなどを表します。

※この表における営業CFは先のCF額における営業CFのものと同じです。

チェックポイント⑥

企業には設備投資負担が重い企業もあれば、設備投資負担が軽い企業もあります。

例えば自動車産業など大規模に工場を建設するような企業は設備投資負担が重く、IT企業などは設備投資負担が軽いことが多いです。

設備投資負担が軽い、投資CF額が少ない方が配当の原資が多くなるので高配当となりやすくなります。

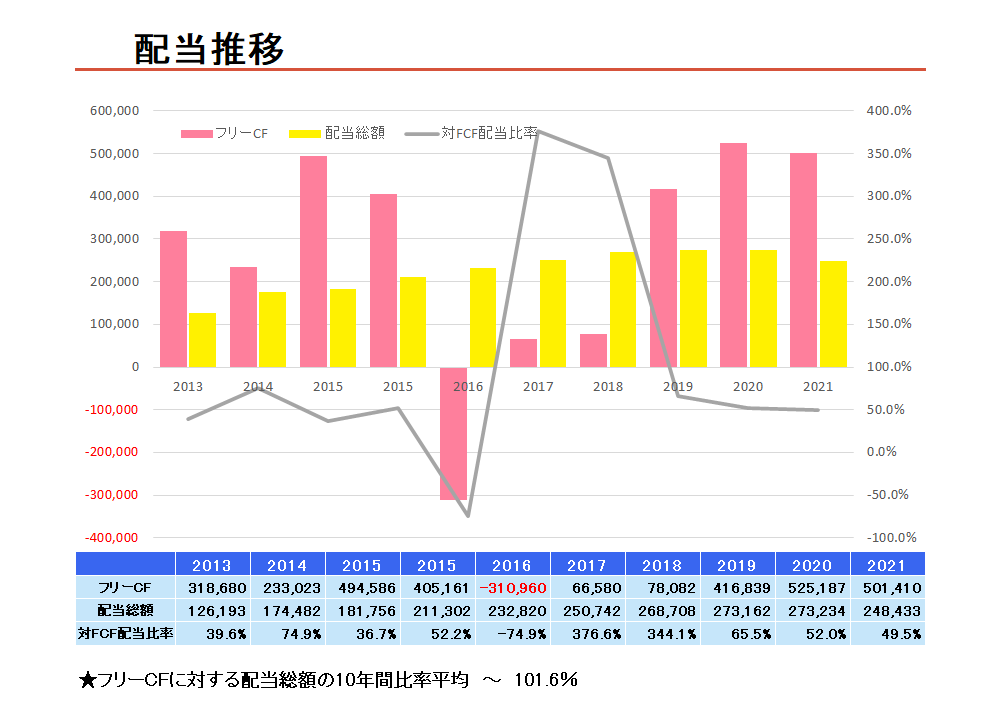

配当推移

この表は純利益と各CF額における数値と同じものです。

その企業にどの程度自由に使えるキャッシュがあり、それに対してどの程度配当に使用しているかを見やすくするために作成しました。

チェックポイント⑦ フリーCFに対して、配当総額の比率はどれだけあるか

1.営業キャッシュフローが多い

2.設備投資などの投資CFが少ない

この二つの要素により、フリーキャッシュフローは多くなります。

フリーキャッシュフローが多いかどうか、そしてそれに対して配当支払いにどのくらいの金額をあてているか。

これは今後の配当推移を予想する上でも非常に重要な要素になります。

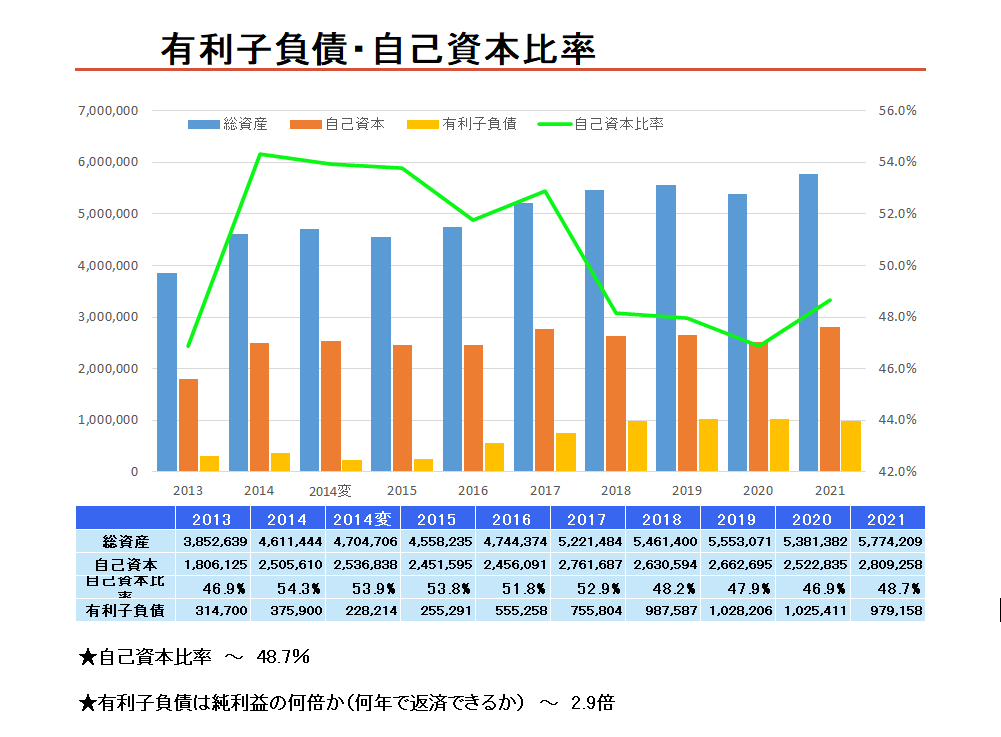

貸借対照表における有利子負債

資産や負債・自己資本比率の推移になります。

キャッシュフローではありませんが、今後の配当をうらなう上でも重要なことなのでこちらも財務図解しました。

チェックポイント⑧ 自己資本比率

自己資本比率がどれだけあればよいか、ということは一概には言えない難しい問題。

しかしその推移を見ることにより分かることがあります。

例えば高配当の企業でも自己資本比率が変わらず横ばいであれば、配当金額が多かったとしても稼いだキャッシュ内で無理をせずに配当を支払っていることが分ります。

チェックポイント⑨ 有利子負債は純利益の何倍か

財務状況で大事なことは、負債、特に有利子負債を返済できるかどうか。

一般的に8年程度の利益で返済できれば大丈夫と言われています。

この例では有利子負債は2.9年分の純利益で返済できるレベルであり、非常に財務状況が良い。

…ということは、財務に余裕があり、今後の増配にもプラスに作用します。

キャッシュフローは真実をうつす鏡

利益額はある程度ごまかしがききますが、現金の推移・キャッシュフローの増減はごまかしがききません。

そういった意味ではキャッシュフローは企業の財務状態をありのままに真実を示してくれる鏡となります。

そしてキャッシュフローは企業ごとに比較してみると、その財務状態について理解が深まるでしょう。

現金が余っている企業もあれば、そうでない企業もある。

設備投資が多い企業もあれば、ほとんど設備投資をしない企業もあるのです。

そういった違いはこのキャッシュフロー分析において、企業ごとにどうなっているのだろうかと比較してみると、理解が深まってくると思います。