高配当投資をしたい。日本だけではなく米国の高配当銘柄にも投資をしてみたい…

しかし情報が少なく、銘柄数も多いのでどの銘柄に投資をしていいか分からない…

そんな方も多いのではないでしょうか。

でも大丈夫。

厳選した高配当銘柄を7つ財務分析付きでご紹介します。

高配当である上に株価が割安であると思うものを選んだので、今後の株価上昇も見込めると思いますよ。

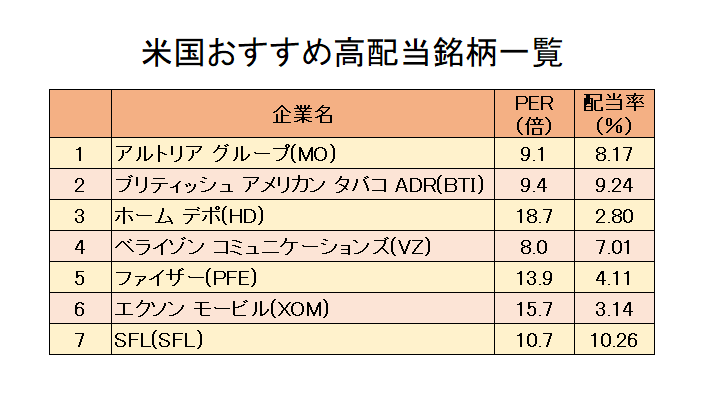

銘柄一覧のPER・配当率

銘柄一覧のPER・配当利回りです。

こうやって見てみると…

日本の人気高配当銘柄より配当利回りが高いものが多くなりました。

日本は4~5%のものが多いですからね。

それではランキング形式で各銘柄を紹介していきましょう。

第7位 SFL(SFL)

PER … 10.7倍

配当利回り … 10.26倍

第7位はSFL(SFL)です。国際的な船舶所有および運営をする会社。

日本郵船などよりも利益が安定しています。

そして配当利回りが10%越え。

もっと上位にしてもよかったかな…

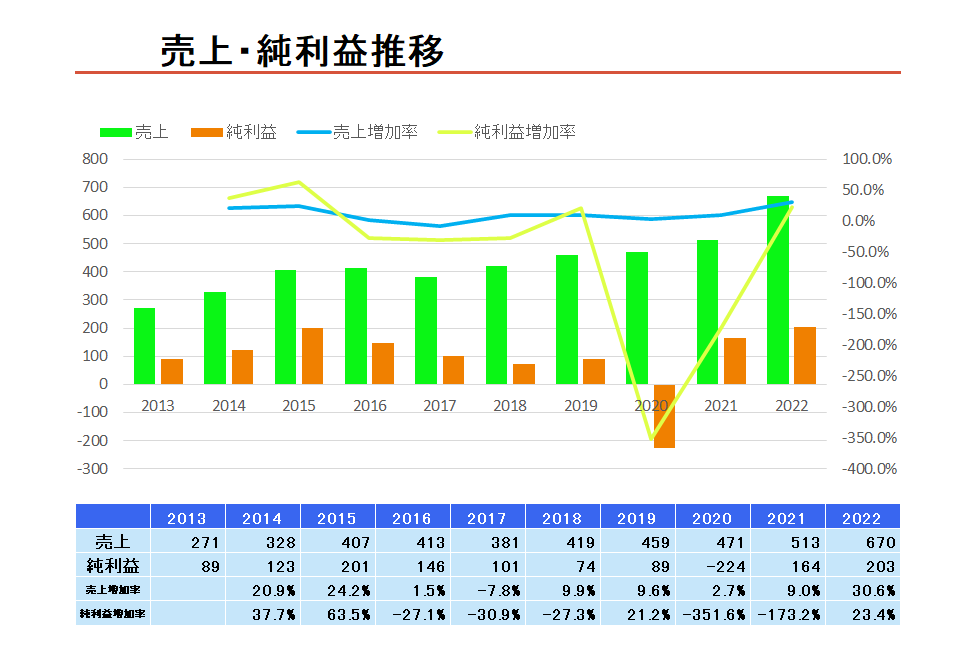

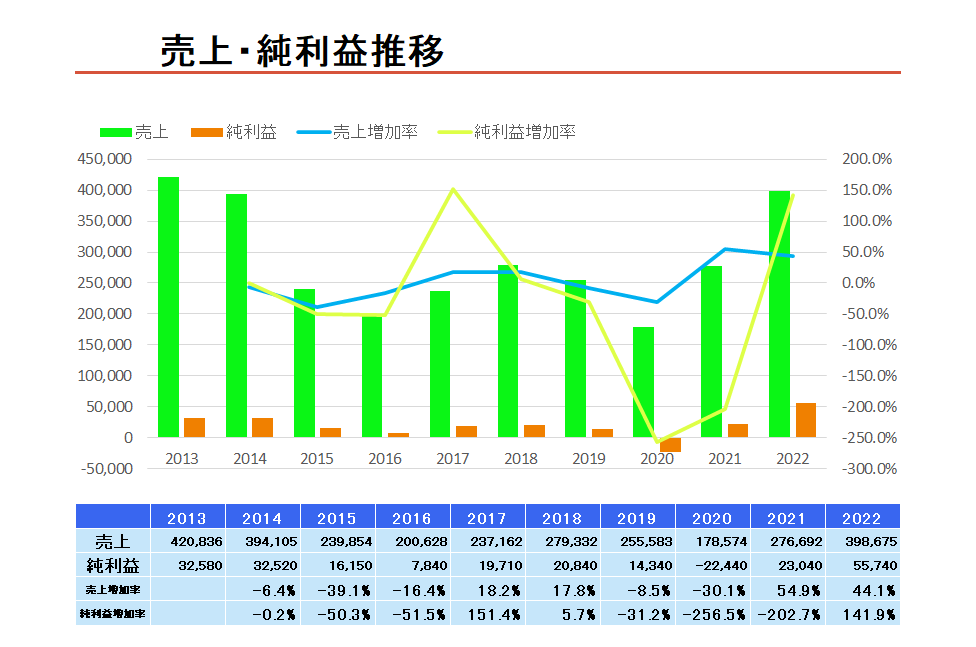

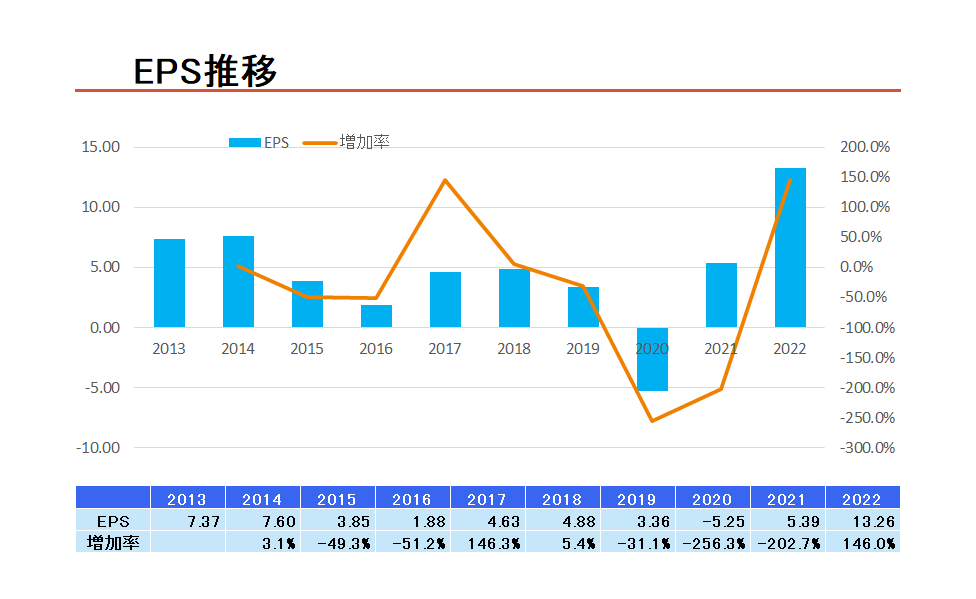

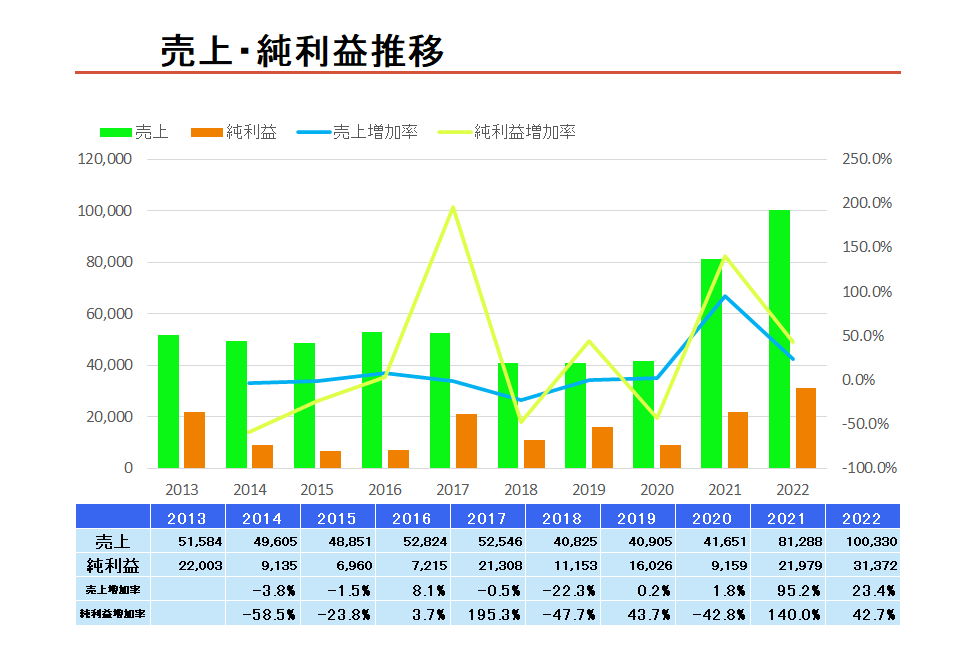

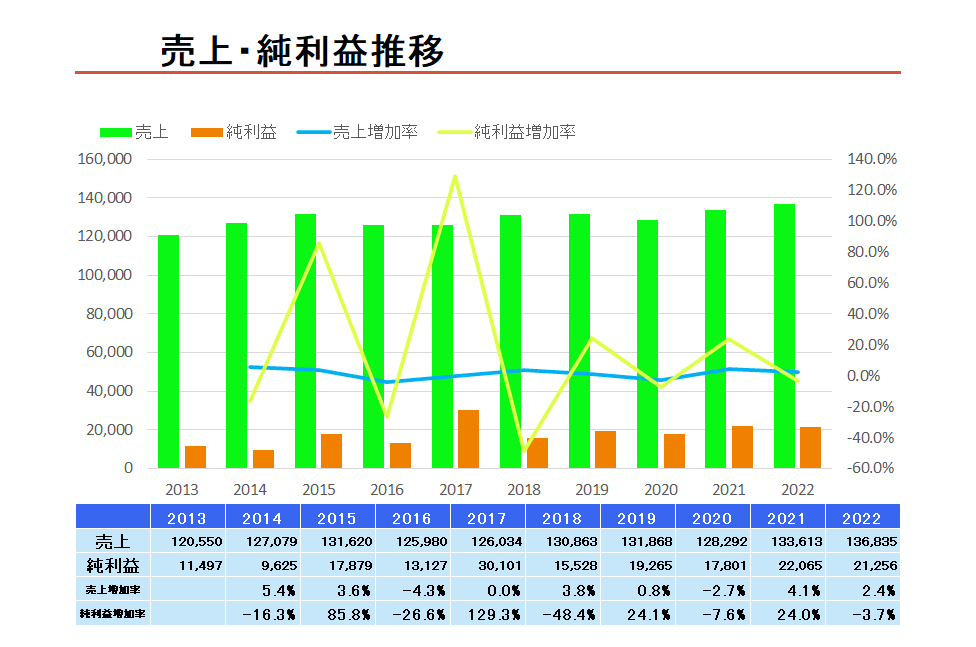

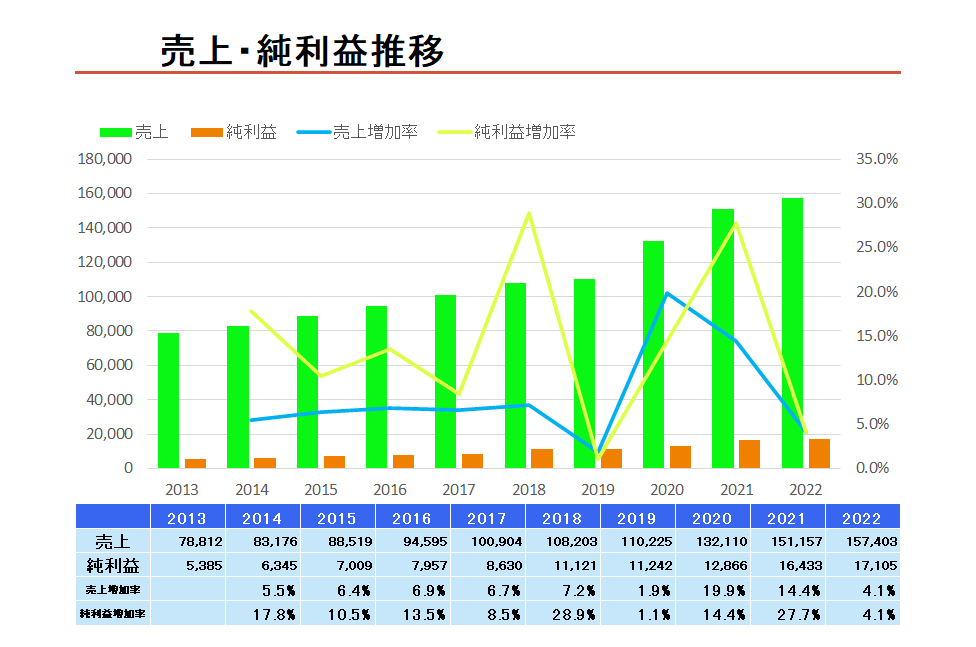

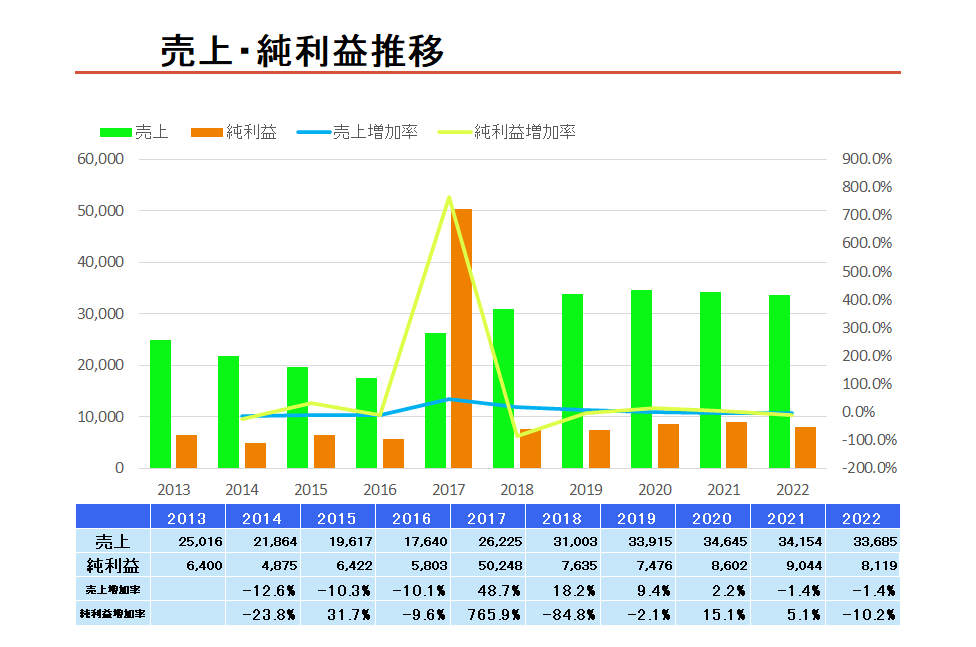

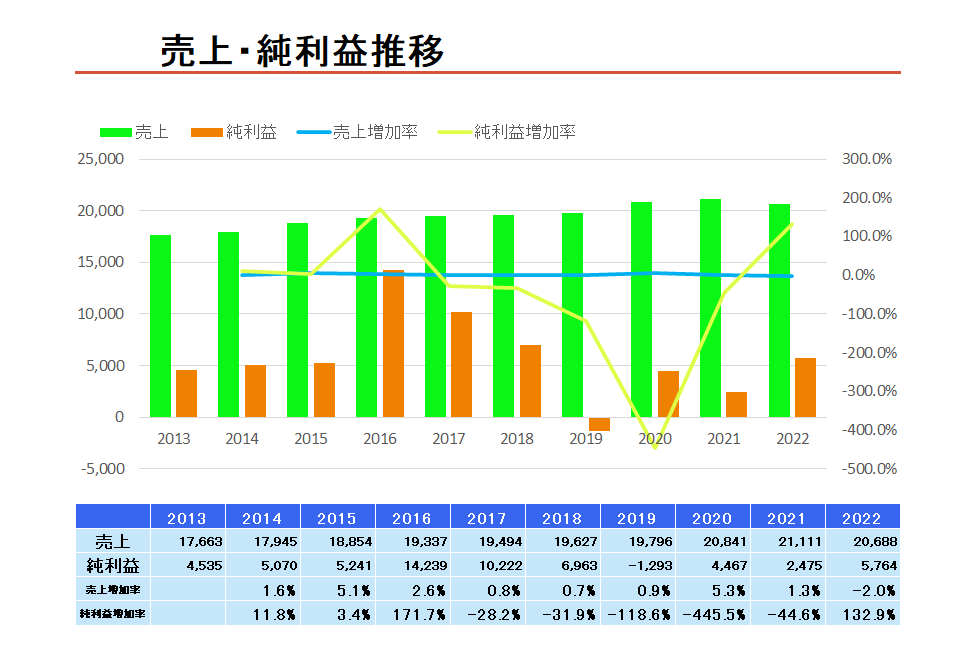

売上・純利益・EPS

売上は毎年伸びています。

利益は安定しないところがありますが、売上自体は伸びていることもあり微増傾向なのではないかと思っています。

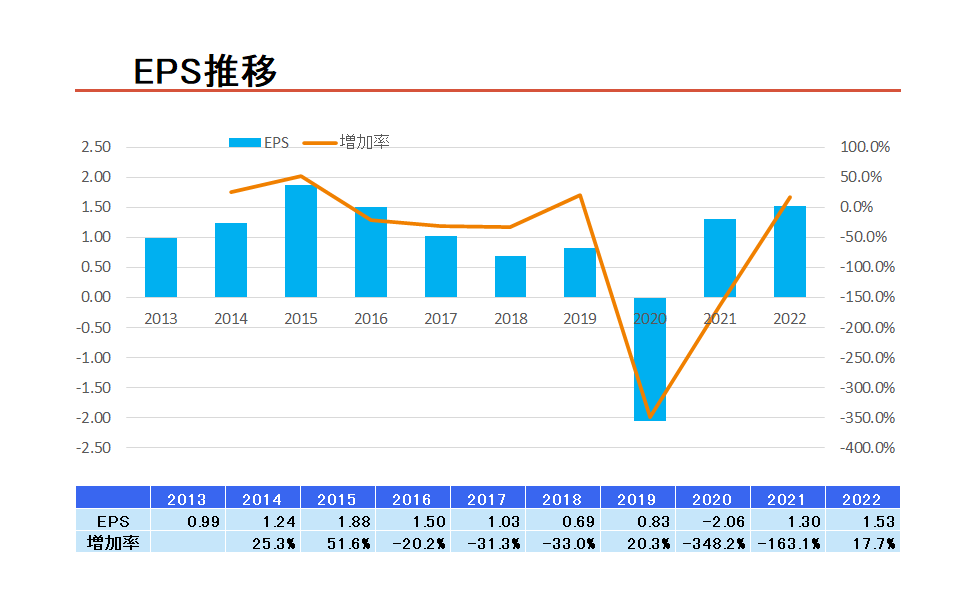

2018年から2020年にかけてEPSが悪化しましたが、その後は持ち直しています。

船舶会社は利益が安定しないところがありますが、10年間で赤字が1年度だけとけっこう利益は安定していますね。

しかしなんにせよ配当利回りが10%を超えますので、これだけ配当利回りが高くてこのEPSの推移であれば、買う価値はあると思います。

他の銘柄で10%を超える配当利回りであれば、これだけEPSの推移が安定しているところはなかなかないのではないでしょうか。

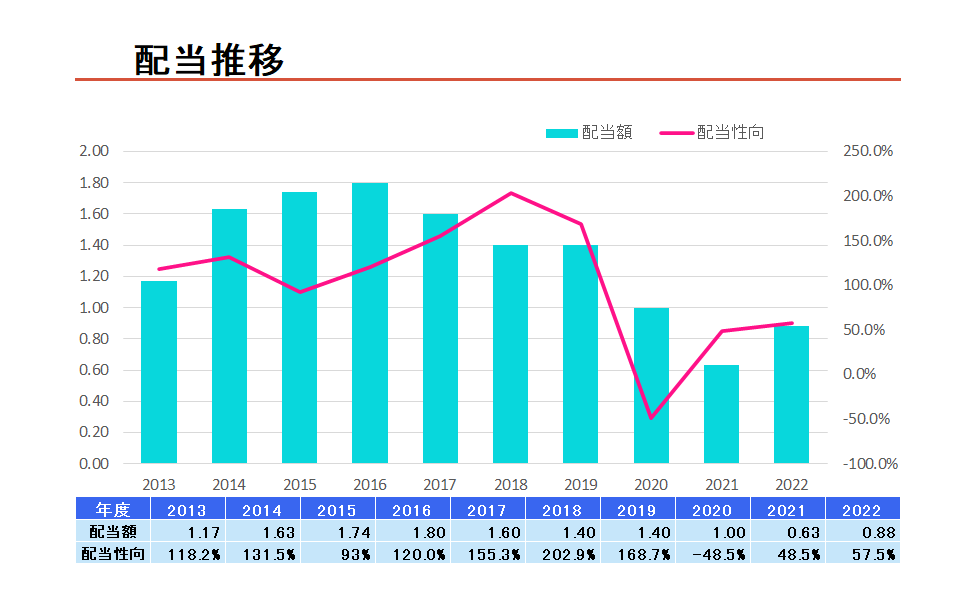

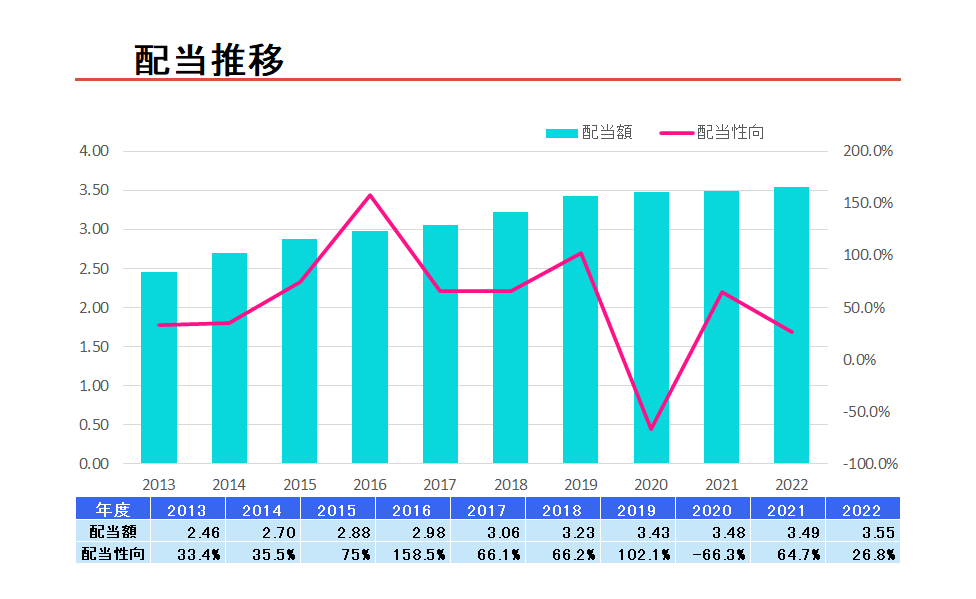

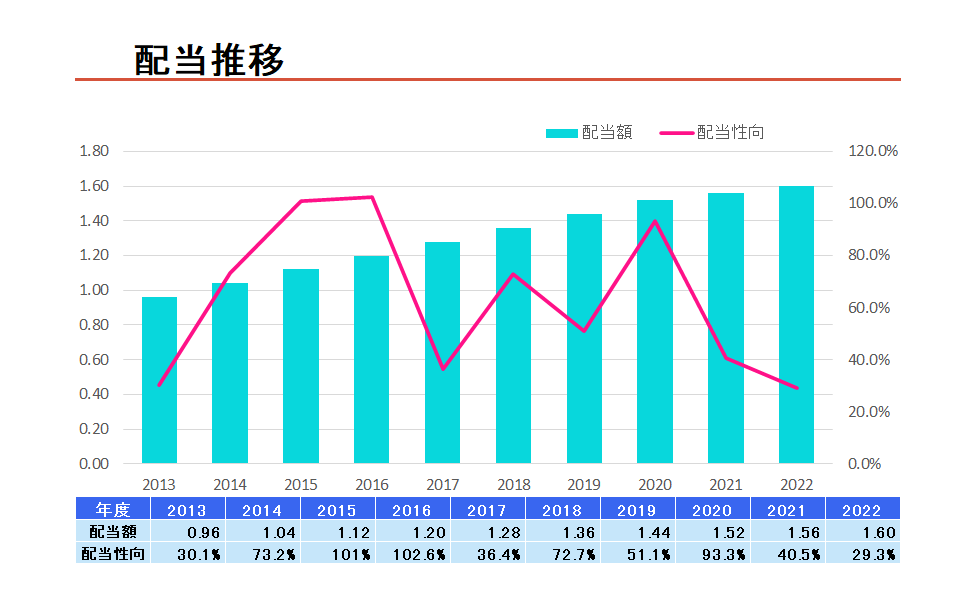

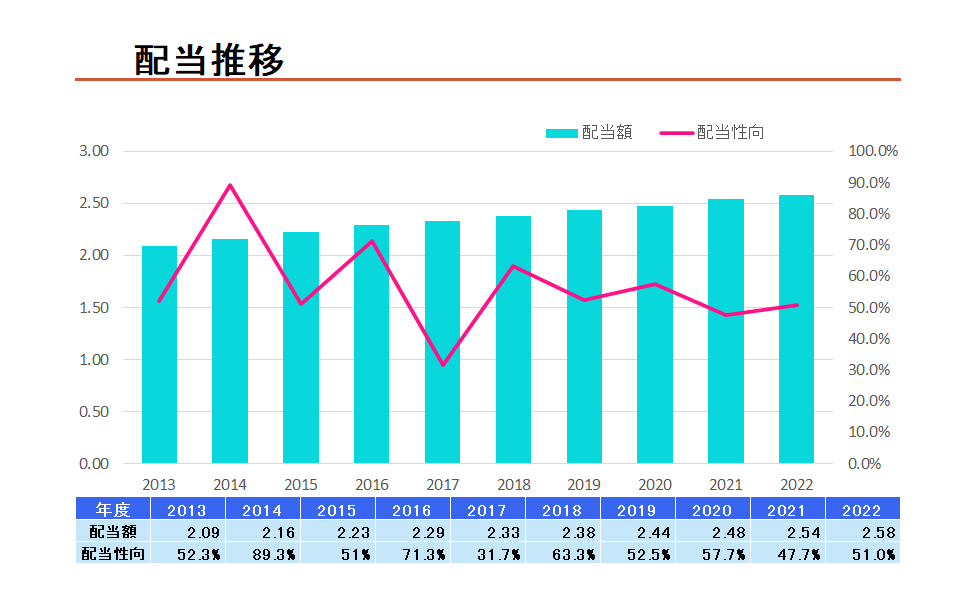

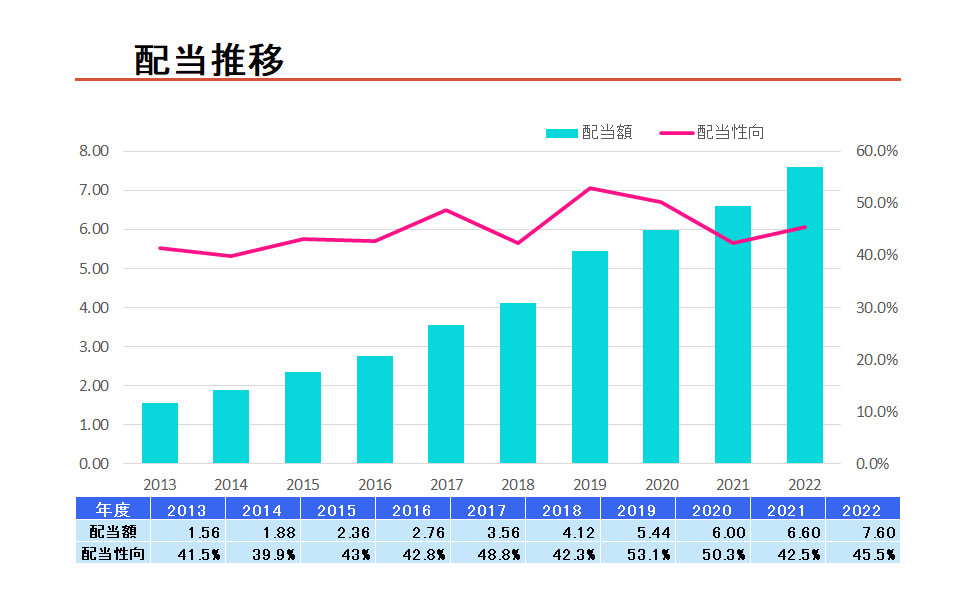

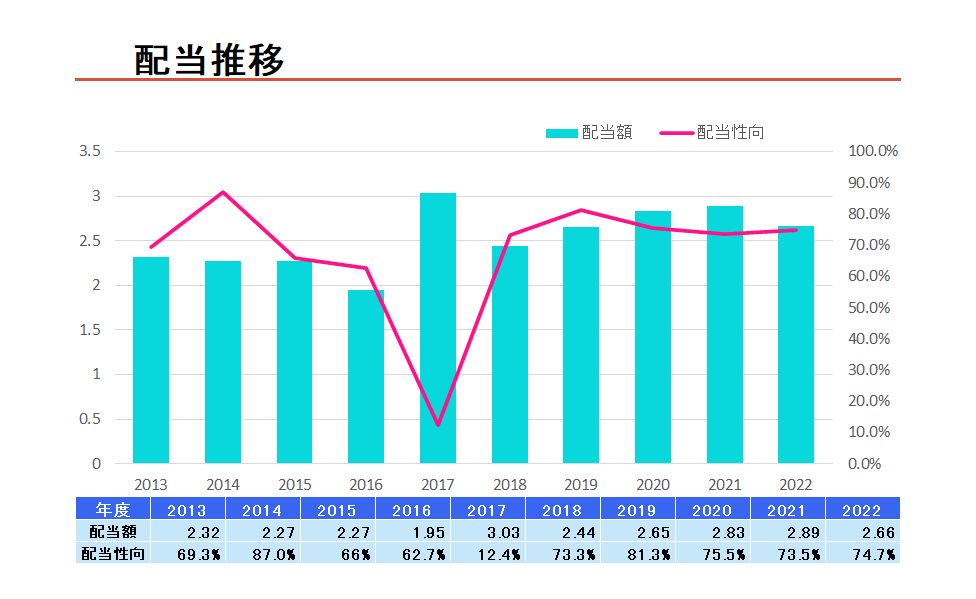

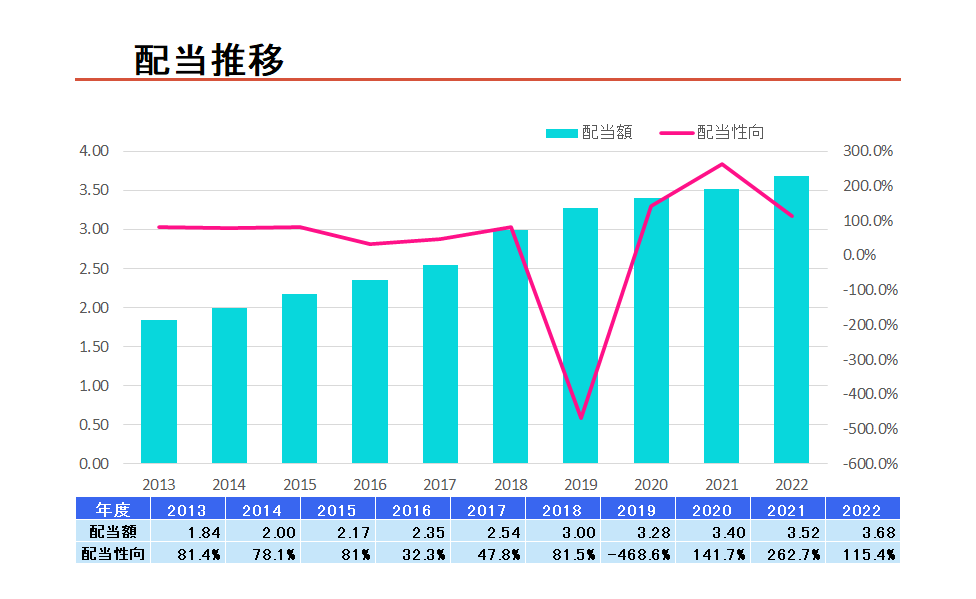

配当推移

こうして見てみると減配企業に見えてしまいますが…

2013年から2019年に配当を支払い過ぎていただけ(笑)

100%を超える配当支払いが常態化していました。

2021年からはまともな配当性向になっています。

2022年は配当性向が57.5%となっていますので、今後の増配を期待できます。

現在の配当利回りは10.26%ですので…配当性向57.5%でこれだけの配当利回りは株価が非常に割安だと思います。

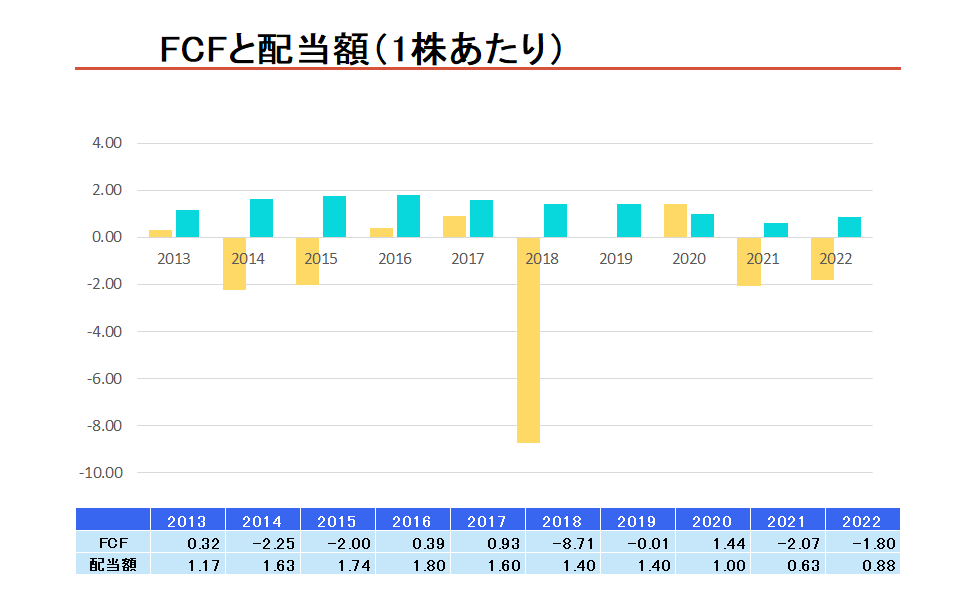

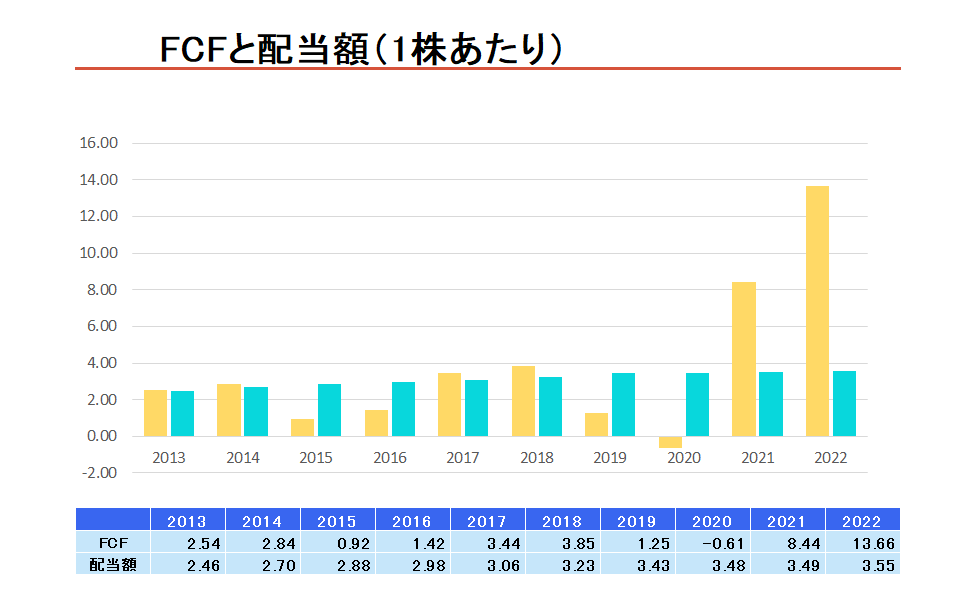

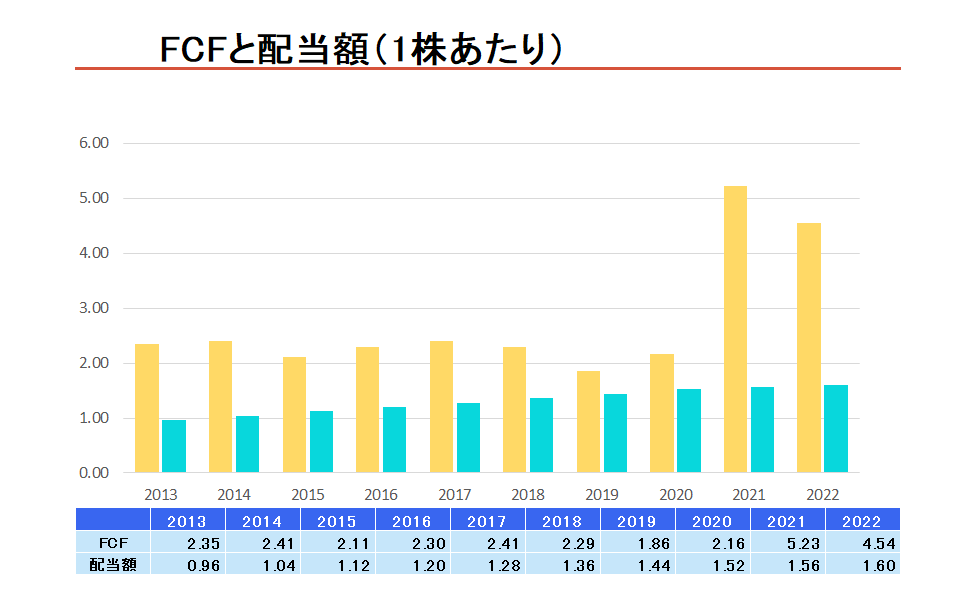

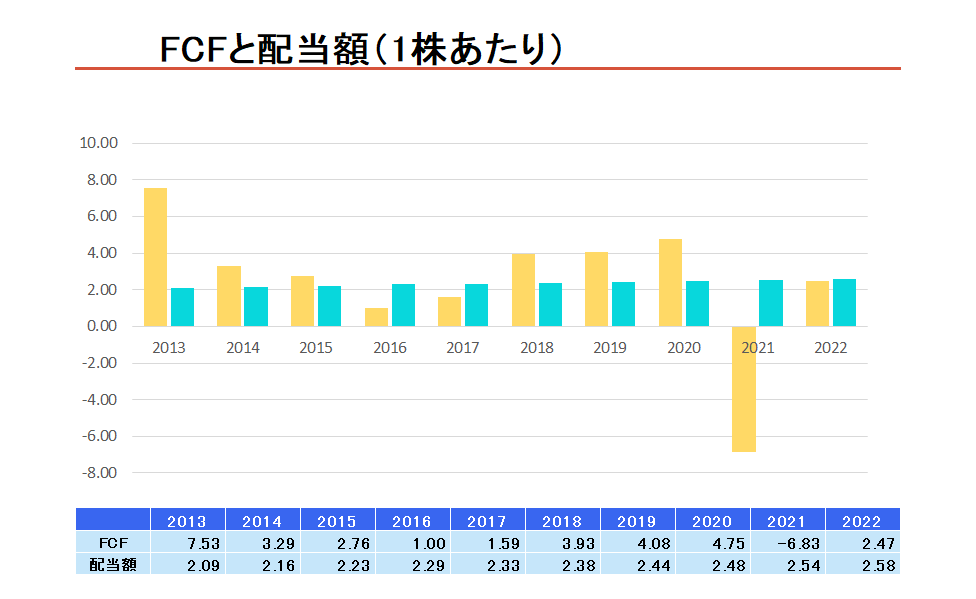

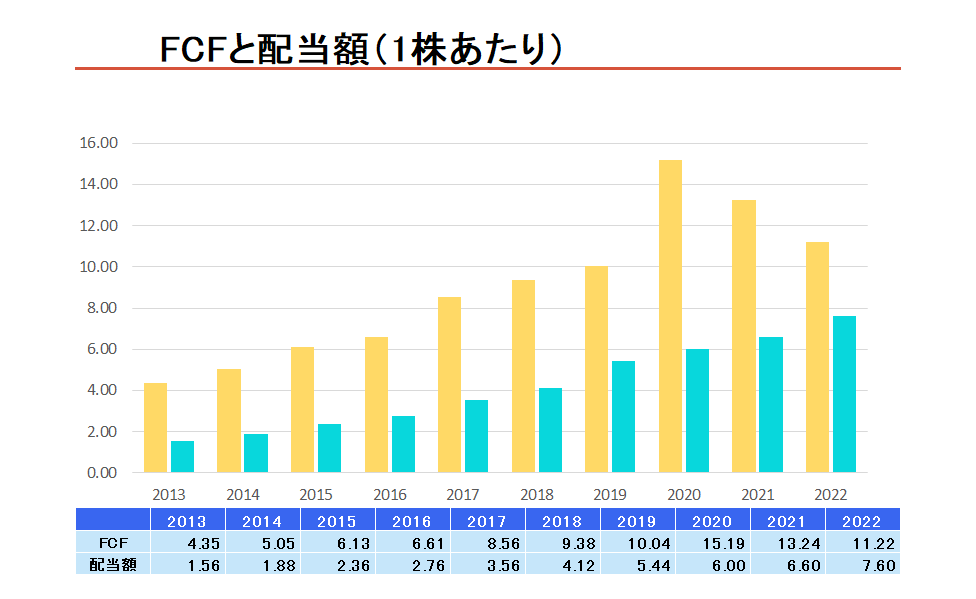

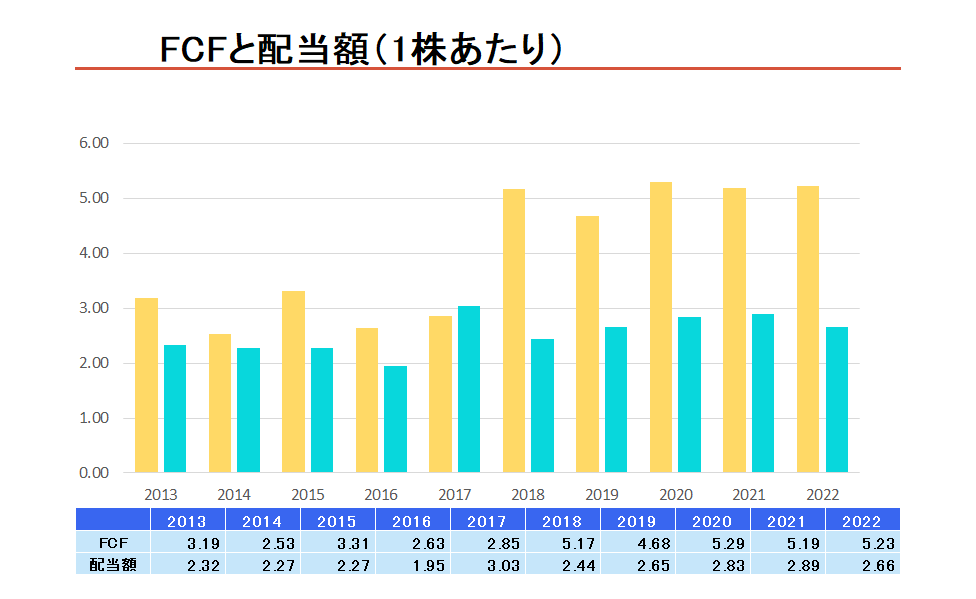

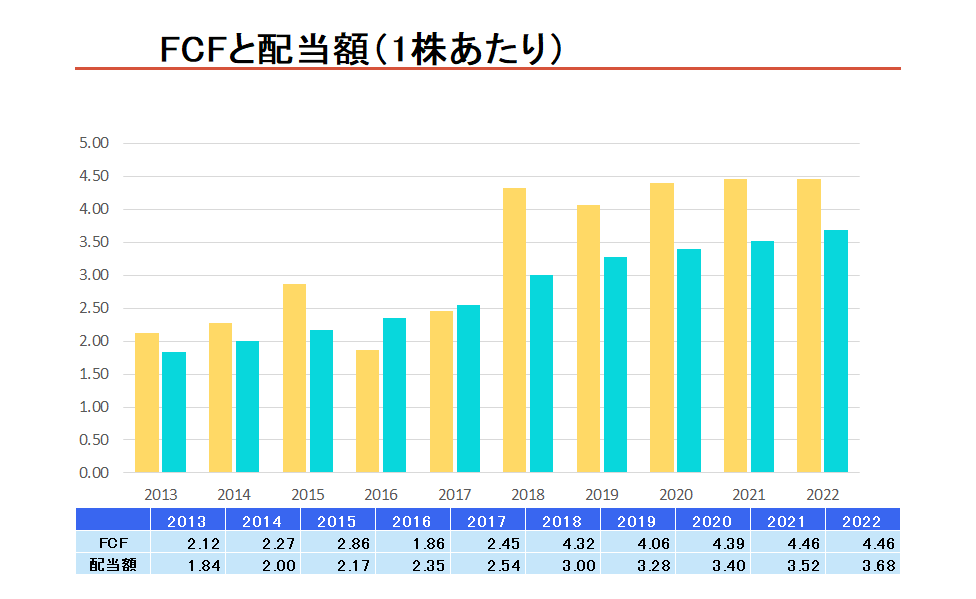

FCF・配当額(1株あたり)

設備投資負担が重いので、フリーキャッシュフローはマイナス。

このためにランキングでは上位にしませんでした。

第6位 エクソン モービル(XOM)

PER … 15.7倍

配当利回り … 3.14倍

第6位はエクソンモービルです。主に原油と天然ガスの探索・生産を行う会社で、多くの資源を保有しています。

PER、配当利回りともにまずまず…といったところですが、今後の資源価格、特に石油は高値推移するだろうことを考えてこの順位となりました。

現在ではウォーレン・バフェットが日本の商社を買っていることで話題になっていますが、これは資源・特に石油資源を保有している企業を買いたいと思っているようです。

石油は有限の上、脱炭素といってもなかなか需要は減退しそうにありません。

そういったことを考えると、原油銘柄はポートフォリオに入れておいていいのではないかと。

売上・純利益・EPS

売上もそうですが、安定は確かにしていません。

しかし、2022年には多くの利益を稼ぎだしています。

今後の石油価格もある程度高値で推移するだろうことを考えると、EPSも上昇傾向になるのではないでしょうか。

配当推移

利益は安定しないですが、安定した連続増配企業です。

多少の減益でも減配しないのは嬉しいポイントですね。

そして現在では配当性向は約27%。

今後の利益推移の状況によっては大幅増配もあるかもしれません。

FCF・配当額(1株あたり)

利益は安定しないが、フリーキャッシュフローは安定している。

これが資源を保有している企業の最大の強み。

もうすでに利益を生む資源を保有しているので、設備投資自体は抑えられます。

その結果、多くの現金が残る。

そのため安定した配当支払いが期待できます。

第5位 ファイザー(PFE)

PER … 13.9倍

配当利回り … 4.11%

第5位はファイザー(PFE)。

皆さん知っているかと思いますが、医薬品の販売会社です。

売上・純利益・EPS

2021年から2022年にかけてはコロナ関係の売上が伸びたこともあり、大幅増益となりました。

今後も利益の増減はありそうですが、増収・増益傾向ではあると思います。

配当推移

ファイザーは連続増配を続けています。

2022年は約30%まで配当性向は低下していますので、連続増配は続きそう。

FCF・配当額(1株あたり)

医薬品会社はこれがいいんです。

フリーキャッシュフローが多い。

高収益で設備投資負担が少なく、利益が多い。

そのためフリーキャッシュフローが多くなります。

連続増配を続けられるのはこういったカラクリ、というか高収益会社だからですね。

第4位 ベライゾン コミュニケーションズ(VZ)

PER … 8.0倍

配当利回り … 7.01%

第4位は、ベライゾン コミュニケーションズ(VZ)。米国携帯電話首位。

16年間増配を続ける連続増配銘柄です。ここ2年で株価が30%下落していますが…業績は悪くなっていません。

配当利回りが7%に達し、明らかに割安なのではないかと。

今が買いなのではないでしょうか。

売上・純利益・EPS

売上・利益ともに微増傾向。

多少の増減はあろうとも、比較的安定して増益基調です。

配当推移

増配を続けていますが、配当性向は低くなってきています。

これは嬉しい。

今後も増配は続きそうですね。

FCF・配当額(1株あたり)

フリーキャッシュフローを見てみると…

現在の配当水準は適正ラインぐらいに思えます。

無理をしていない配当支払いで配当利回りが現在7%越えですからね…

これは株価が安いと言っていいのではないでしょうか。

第3位 ホーム デポ(HD)

PER … 18.7倍

配当利回り … 2.80%

第3位はホーム デポ(HD)です。ホームセンター店舗の経営と、DIYのサービスを行う会社ですね。

他の高利回りの銘柄と違って配当利回りが3%を切る水準ですが、株価ははっきり言ってかなりの割安です。

世界屈指の高収益・高成長を続ける企業で、PER18倍ではかなり株価が割安。

今後の10年でテンバガーも狙える水準です。

配当利回りも現在は3%ですが、今後早いペースで増配は続くでしょう。

それを考えると、長期的にはかなりの配当利回りとなるのは確実。

ここまで絶賛してきましたが、以下の財務推移をみてみると納得していただけると思います。

売上・純利益・EPS

EPSは10年で4.4倍に。

安定して高成長を続けています。

配当推移

言うことなし。

配当支払い額も爆発的に伸びています。

これだけ高成長の企業は株価が高く、配当利回りは1%を切ってしまうことがほとんど。

しかし、現在アメリカが不景気になるのではないかと懸念されていることもあり、株価はかなり割安になっています。

FCF・配当額(1株あたり)

フリーキャッシュフローも申し分ありません。

通常は高成長の企業は設備投資負担が多く、フリーキャッシュフローはマイナスになるのですが、ホームデポは違います。

これは世界屈指の高収益会社だからです。

少ない設備投資で高成長を続ける、投資家にとって理想的な銘柄です。

第2位 ブリティッシュ アメリカン タバコ ADR(BTI)

PER … 9.4倍

配当利回り … 9.24%

第2位は、ブリティッシュ アメリカン タバコ ADR(BTI)。高配当ではお馴染みのタバコ銘柄です。

配当利回りがなんと9%を超えていますが…

利益・キャッシュフローともに安定しています。

それを考えると…株価は安すぎではないでしょうか。

売上・純利益・EPS

安定して推移しています。

利益は横ばいか、微増傾向です。

今後も安定した推移が見込まれます。

配当推移

利益は安定しているのですが、珍しく配当が安定しない銘柄。

少しの減益では減配しなくていいのに…

と思ってしまうのですが、これで株価が割安になると考えれば逆にいいことです。

しっかりと財務分析をしない人は日本でも米国でも多いですが、そういった投資家は「増配」銘柄に群がってきます。

なので連続増配(減配しない)銘柄の株価が割高になる。

そしてたびたび減配をする企業は逆に株価が割安の傾向に。

これは投資のチャンスですよね。

この企業はそういった銘柄です。

FCF・配当額(1株あたり)

他のおすすめ銘柄でもそうですが、基本的に高収益会社をおすすめしています。

設備投資負担が軽く、現金が余っている。

今後も高水準の配当額を支払ってくれるでしょう。

第1位 アルトリア グループ(MO)

PER … 9.1倍

配当利回り … 8.17%

第1位となったのは、アルトリア グループ(MO)です。こちらもタバコ銘柄。

なぜタバコ銘柄が日本でも米国でも高配当になるかというと、

「設備投資負担が少なく、高収益企業であるから」

なんですよね。

それでいて株価が割安だから。

健康のことを考えるとタバコは嫌われ、株価に反映される気持ちもわかります。

しかし、それは投資家にとってはチャンス。

どう考えても株価は割安です。

連続増配が続きそうであるのに配当利回りが8%越え。

そんなアルトリア グループが第1位となりました。

売上・純利益・EPS

売上は微増傾向。

利益も微増傾向…?

となりますが、これは会計上の話。

下のフリーキャッシュフローを見てみてください。

安定した増益を続けています。

配当推移

綺麗な連続増配ですね。

利益推移をみると連続増配は途切れてしまうのでは?

と思ってしまうでしょうが、連続増配は続きそう。

実際には増益基調は続いているからです。

FCF・配当額

利益は安定していないが、それは会計上の話。

実際この企業は堅実な利益を毎年生んでいます。

フリーキャッシュフローが確実に増えていますので、増配は今後も続くでしょう。

配当利回りが8%を超えていて、今後も増配が続きそうであるのはやばいですね。

総括

いかがでしたでしょうか。

今回の米国高配当銘柄では、上位3銘柄が特におすすめ。

キャッシュが余っている高収益会社なので、今後も増配してくれるでしょう。

それでいて配当利回りが高い。

その上株価も割安なので、現在の株価水準で買えば株価の上昇も期待できます。

よく検討してみてくださいね。